Управление портфелем проектов: гид для топ-менеджеров. Анализ и управление портфелем диверсифицированной компании Список использованных источников

Проект - сегодня это звучит модно. Между тем, задачи современной компании уже выходят за рамки управления отдельными проектами. Число реализуемых проектов постоянно возрастает, ужесточаются требования к их качеству, срокам и бюджетам. К основным сложностям управления компанией можно отнести:

- одновременную реализацию большого количества проектов;

- сложность определения приоритетов по проектам при принятии решений;

- слабую связь проектов со стратегическими целями;

- сложность оценки окупаемости проектов или выгоды, получаемой компанией от их реализации, так как не все результаты поддаются четкому измерению.

Более того, даже если каждый проект имеет положительное влияние и соответствует стратегии, то во многих организациях просто не хватает сил на одновременное выполнение всех проектов. В такой ситуации проекты начинают конкурировать за ресурсы, с неизбежностью возникают конфликты и руководители проектов, инвесторы и другие заинтересованные стороны сталкиваются с проблемой увеличения длительности проекта, его стоимости и т.д.

Поэтому, появляется необходимость перехода на принципиально новый уровень корпоративного управления проектами, предполагающий неразрывную связь всех проектов ведущихся в компании. Многие организации прошли сложный путь от управления отдельными проектами к корпоративному управлению проектами, когда любой проект, инициируемый компанией, должен рассматриваться через призму стратегических целей. Под корпоративным управлением проектами подразумевается:

- управление бизнесом компании через проекты и программы;

- формирование проектного офиса;

- анализ направлений деятельности и распределения ресурсов в соответствии со стратегическими целями;

- общий бюджет компании;

- координация действий по направлениям, программам на основе сбалансированных портфелей проектов.

Портфельное управление является одним из инструментов корпоративного управления проектами. Управление по портфелям позволяет сбалансировать возможные противоречия между направлениями деятельности компании, ресурсами и приоритетами, определенными в программах. То есть оно направлено на создание "жизнеспособных" групп проектов в свете стратегических целей компании.

Процесс управления портфелем проектов можно разделить на следующие этапы:

- Формирование портфеля проектов - определение "жизнеспособного" набора проектов, обеспечивающего достижение целей компании.

- Анализ портфеля проектов - достижение сбалансированного портфеля по краткосрочным и долгосрочным целям; рискам и доходам; исследованиям и разработкам и т.д.

- Планирование портфеля проектов - планирование работ и ресурсов по проектам, составляющим портфель.

- Мониторинг портфеля проектов - анализ выполнения портфеля и способов его совершенствования.

- Пересмотр и перепланирование портфеля проектов - оценка новых возможностей с точки зрения портфеля проектов.

Ключевым этапом управления портфелем проектов является определение сбалансированного портфеля. В управлении портфелями проектов широко применяется теория, Г. Марковица Modern Portfolio Theory. Методы, предложенные Марковицем для управления портфелем ценных бумаг, были органично перенесены в сферу управления проектами. Основным положением Modern Portfolio Theory является диверсификация риска портфеля проектов и формирование приемлемого с точки зрения критерия риск - преимущества портфеля проектов.

Применение методологии управления портфелями проектов позволяет определить степень соответствия инвестиций в проекты стратегическим целям компании. Применяя методы портфельного управления компании могут более качественно оценивать риски проектов, преимущества, получаемые от их реализации, осуществлять мониторинг выполнения проектов и прогнозировать развитие компании.

Инструменты управления портфелями проектов в полном объеме представлены в корпоративной информационной системе управления проектами Primavera Enterprise. Серия программных продуктов Primavera Enterprise, позволяет создать корпоративную систему управления проектами и включает ряд систем, работающих с единой базой данных, но предоставляющих различную функциональность. Primavera Enterprise это:

- единое информационное пространство;

- масштабируемость с точки зрения размеров проектов и организации;

- многопользовательская среда для каждого проекта;

- модульность по уровням управления;

- единая база данных;

- архитектура клиент/сервер, функции web-доступа, оff-line приложения;

- регламентированные права доступа;

- база знаний типовых решений (проектов);

- возможность интеграции с другими информационными системами:

- ERP-системы,

- управление финансами,

- PDM-системы,

- системы документооборота,

- системы ведения договоров и др.

Корпоративная система управления проектами на базе продуктов серии Primavera Enterprise является гибкой информационной системой. Сочетание модулей, работающих на единой базе данных с единой регламентированной системой прав доступа, позволяет оптимально распределить потоки информации между всеми уровнями управления организацией - от руководства компании до исполнителей "на местах".

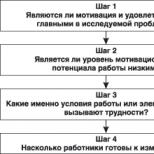

Большинство директоров и владельцев бизнесов не очень понимают, что такое управление портфелем проектов и зачем оно нужно. Чаще всего, их представление сводится к управлению инвестиционным портфелем. Данный материал – небольшое руководство по тому, как в объяснить управление портфелем проекта в терминах бизнеса.

Начнём с небольшого кейса. Автор материала работал в крупном европейском банке до, вовремя и после финансового кризиса 2008 года. Банк серьёзно пострадал от воздействий кризиса и буквально выживал. Портфель банка насчитывал более 150 крупных проектов, с бюджетом более 500 000€, но никто точно не знал, каков их статус и ценность, которую должен принести каждый из них. Было решено применить инструмент из правой верхней части «квадрата Gartner», но отсутствие дисциплины в предоставлении данных и использовании свели все усилия и затраты на нет.

Запуском проекта руководило наличие свободных ресурсов и возможность реализации, а не стратегия. То есть, если эксперты и другие ресурсы были доступны – проект запускался. Если нет – отклонялся. И только во время кризиса руководство задалось вопросом качественного отбора проектов в портфель.

Большинство директоров не имеют чёткого представления об управлении портфелем проектов. И первой задачей команды автора статьи стало донести это знание до топ-менеджмента компании. Для этого и было написано краткое руководство, которое мы приведём ниже.

Какие проекты нужно включить в портфель для получения максимальной ценности? Каково наилучшее использование настоящих и будущих финансовых и прочих ресурсов компании? Или, наоборот, какие проекты нужно заморозить или вовсе прекратить? На все эти вопросы отвечает методология управления портфелем проектов. Самые важные аспекты управления портфелем проектов:

- Стандартизированный и структурированный процесс сбора всех идей проектов и потребностей. Процесс, распространяющийся на всю организацию, должен выполняться последовательно, иначе следующий этап – сравнение идей – будет трудным и малоэффективным. Каждой идее нужно бизнес обоснование (бизнес-кейс или Технико-экономическое обоснование) и качественный показатель для оценки и отбора. Например: соотнесение со стратегией, уровень риска, взаимосвязь с другими проектами. Идеи для самих стратегических проектов, таких, как поглощения или слияния, как правило исходят от самого топ-менеджмента. Но даже в этом случае, должен соблюдаться единый процесс. Также важно помнить, что речь не только о стратегических, исследовательских или бизнес-идеях. Идеи внутренних преобразований, сокращений затрат и прочие внутренние проекты также должны попадать в сито отбора.

- Процедура приоритизации и отбора идей новых проектов. Также должны быть приоритизированы уже реализующиеся проекты, сразу после внедрения самого процесса, и получившие низкий приоритет проекты должны быть остановлены. Процесс оценки должен быть прозрачным и честным. Консультанты и гуру часто рекомендуют разработать формулы для автоматизации данного процесса. При наличии большого количества однотипных проектов это может пригодиться, однако не для всех компаний такое решение применимо. Сконцентрируйтесь на нескольких важных критериях, например: соотнесение со стратегией, риск, сложность и т.п. В конце концов, решения принимают исходя из своих знаний и опыта, а эта оценка призвана им помочь.

- Стратегическая дорожная карта, в которой зафиксированы стратегические проекты на ближайшие 2-3 года. Эта карта должна отражать основные стратегические цели компании, а список проектов тщательно оценён и приоритизирован. Самые важные с точки зрения проекты, как правило, не меняются и не приостанавливаются без весомой причины и на них сфокусировано внимание руководства. Дорожная карта доводится до сведения всех сотрудников организации.

- Создание управляющего органа, который будет решать, в какие проекты инвестировать, а в какие – нет. Также этот орган утверждает разработанную дорожную карту. Состав комитета может быть разный, но полномочия и доступ к информации у членов должен быть весьма широк. Автор рекомендует председателем комитета назначить генерального директора или одного из вице-президентов, а в сам комитет пригласить директоров и руководителей направлений. При создании важно понимать ограничения этого комитета. Чаще всего в компаниях такой комитет создаётся в рамках одного бизнес направления, например, ИТ-департамента, или R&D-департамента. В примере, приведённом в начале, цель была создать именно комитет для всей компании, чтобы разрушить барьеры между подразделениями и побудить сотрудников из разных отделов работать вместе над общим делом.

- Применение гейтового подхода позволяет более эффективно контролировать финансирование проектов. Смысл подхода в установлении нескольких конкретных фаз жизненного цикла проекта – например, «подготовительный этап», «разработка», «внедрение», «тестирование» и тому подобное. В конце каждой фазы проекта оценивается его реализуемость и принимается решение, выделять ли проекту средства на следующую фазу. Если проект не показывает необходимых результатов, изменилась окружающая среда проекта и приоритеты компании, то финансирование проекта прекращается.

- Мониторинг реализации дорожной карты. Построение месячных и квартальных отчётов по проекту с использованием таких инструментов как вехи проекта, оценка рисков, проблем.

- Процесс извлечения и управления выгодами. Одна из основных проблем проектов состоит в том, что очень сложно извлечь из них ценность и выгоду. Это происходит из-за недостатка спонсорства, трудности в измерении ценности, и длительности цикла получении выгоды от большинства проектов. Например, некоторые проекты начинают приносить выгоду только через 5 лет после завершения.

Введение

Актуальность выбранной темы состоит в том, что само по себе портфельное инвестирование – один из основных приемов управления финансами предприятий. Оно помогает решать ряд народно-хозяйственных задач, улучшать структуру капитала и пополнять собственный капитал. Эта актуальность подтверждается текущей ситуацией на фондовом рынке России. Сегодня банки, брокерские компании, частные инвесторы, интернет-трейдеры активизировали работу в области формирования и управления инвестиционным портфелем. В современных условиях общей экономической нестабильности инвестиции как в фондовый рынок, так и в активы эмитентов связаны с высокими рисками. Поэтому особую актуальность приобретает изучение системы управления портфелем на предприятии.

Инвестиционный портфель представляет собой совокупность входящих в него инвестиционных проектов и ценных бумаг. Основной целью управления портфеля является обеспечение наиболее эффективных путей реализации инвестиционной стратегии акционерного общества на отдельных этапах его развития. В процессе реализации основной цели при управлении портфелем решаются следующие действия.

В процессе формирования инвестиционного портфеля обеспечивается новое инвестиционное качество с заданными характеристиками. Таким образом, инвестиционный портфель выступает как инструмент, посредством которого достигается требуемая доходность при минимальном риске и определенной ликвидности.

Цель курсовой работы – изучить теоретические основы инвестиционного портфеля, проанализировать структуру портфеля инвестиций ОАО «СИБУР-Минудобрения» и дать рекомендации по совершенствованию структуры инвестиционного портфеля.

Для реализации выше указанной цели необходимо решить ряд задач:

1. Изучить теоретические основы портфельного инвестирования.

2. Изучить виды инвестиционного портфеля.

3. Изучить принципы и этапы формирования инвестиционного портфеля.

4. Изучить методики формирования портфеля инвестиций.

5. Проанализировать структуру инвестиционного портфеля ОАО «СИБУР-Минудобрения».

6. Проанализировать влияние факторов на инвестиционный портфель ОАО «СИБУР-Минудобрения».

Объектом курсовой работы является ОАО «СИБУР-Минудобрения», а предметом исследования – деятельность предприятия по формированию и управлению инвестиционным портфелем.

Для написания курсовой работы использовалась учебно-методологическая литература и официальный сайт компании. В качестве информационной базы исследования использованы работы ведущих и отечественных авторов по формированию инвестиционного портфеля: Бочарова В.В. «Инвестиции: инвестиционный портфель, источники формирования и выбор стратегии» и Кузнецова Б.Т. «Управление инвестициями», а также финансовая отчетность ОАО «СИБУР-Минудобрения», последние аналитические исследования и обзоры рынка инвестиций.

1. Теоретические основы портфельного инвестирования.

1.1. Понятие и виды инвестиционного портфеля.

В процессе инвестиционной деятельности инвестор неизбежно сталкивается с ситуацией выбора объектов инвестирования с различными инвестиционными характеристиками для наиболее полного достижения поставленных перед собой целей. Большинство инвесторов при размещении средств выбирают несколько объектов инвестирования, формируя, таким образом, их определенную совокупность. Целенаправленный подбор таких объектов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель – это набор инвестиционных инструментов, которые служат достижению поставленных целей.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. .

В качестве инвестиционных инструментов могут выступать ценные бумаги, недвижимость, драгоценные металлы и камни, антиквариат, предметы коллекционирования. Однако следует иметь в виду, что имущественные вложения имеют свою специфику. Так, вложения в недвижимость являются нередко значительными по размеру и могут оказаться довольно рисковыми из-за падения цен на недвижимость.

Что касается других имущественных вложений, то возможность использования их в качестве инвестиционного инструмента следует оценивать с позиций их доходности и риска. С этой точки зрения в качестве альтернативы финансовым вложениям лучше всего подходит золото. Именно поэтому ряд инвесторов вкладывают часть своего капитала в покупку золота как средства страхования от инфляции и негативных последствий экономического кризиса. .

Основная задача портфельного инвестирования заключается в создании оптимальных условий инвестирования, обеспечивая при этом портфелю инвестиций такие инвестиционные характеристики, достичь которые невозможно при размещении средств в отдельно взятый объект. В процессе формирования портфеля путем комбинирования инвестиционных активов достигается новое инвестиционное качество: обеспечивается требуемый уровень дохода при заданном уровне риска.

При формировании любого инвестиционного портфеля инвестор преследует такие цели:

1) достижение определенного уровня доходности;

2) прирост капитала;

3) минимизация инвестиционных рисков;

4) ликвидность инвестированных средств на приемлемом для инвестора уровне;

5) изыскание путей ускорения реализации инвестиционных проектов.

Следует подчеркнуть, что ни одна из инвестиционных ценностей не обладает перечисленными выше свойствами в совокупности, что обуславливает альтернативность названных целей формирования инвестиционного портфеля. Так, безопасность обычно достигается в ущерб высокой доходности и росту вложений. .

Учитывая альтернативность инвестиционных целей, невозможно добиться их одновременного достижения. Поэтому инвестор должен установить приоритет определенной цели при формировании своего портфеля.

По целям формирования инвестиционного доходаразличают два основных типа - портфель дохода и портфель роста:

1) портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Данный вид портфель можно подразделить на:

1) портфель постоянного дохода это портфель, который состоит из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска;

2) портфель высокого дохода включает высокодоходные ценные бумаги, приносящие высокий доход при среднем уровне риска.

2) портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия. Этот вид портфеля можно разделить на следующие типы:

1) портфель простого роста формируется из ценных бумаг, курсовая стоимость которых растет. Цель данного типа портфеля рост стоимости портфеля;

2) портфель высокого роста нацелен на максимальный прирост капитала. В состав портфеля входят ценные бумаги быстрорастущих компаний. Инвестиции являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход;

3) портфель умеренного роста является наименее рискованным. Он состоит в основном из ценных бумаг хорошо известных компаний, характеризующихся, хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени и нацелен на сохранение капитала;

4) портфель среднего роста сочетание инвестиционных свойств портфелей умеренного и высокого роста. При этом гарантируется средний прирост капитала и умеренная степень риска. Является наиболее распространенной моделью портфеля.

Для всех инвесторов принято также выделять три типа портфелей по отношению к риску:

1) агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода вне зависимости от уровня инвестиционного риска. Инвестор стремится к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг;

2) умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному, для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме;

3) консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. .

Привлечение заемных средств является составной частью финансовой политики любой компании. Однако чтобы достичь целей бизнеса, не потеряв при этом финансовой устойчивости, долгами необходимо управлять. Процесс управления долговым портфелем компании можно разделить на несколько основных этапов: определение потребности в долговом финансировании и структуры долговых обязательств, выбор наиболее подходящих условий привлечения, а также контроль исполнения кредитного плана.

Определение объема долговых обязательств

При планировании объема долговых обязательств компания должна стремиться не только удовлетворить собственные потребности в заемных средствах, но и обезопасить себя от риска неплатежеспособности и сохранить финансовую устойчивость. Поэтому предельный размер заимствований определяется исходя из показателей кредитоспособности компании. Это могут быть такие показатели, как лимит по сумме ликвидных активов (ЛА) и лимит по сумме собственных средств (СК). Источником информации для

их расчета являются бухгалтерская отчетность и данные управленческого учета.

Лимит по сумме ликвидных активов определяется по формуле:

ЛА = СА - НЛА, где СА - сумма всех активов баланса (валюта баланса);

НЛА - сумма низколиквидных активов (итог раздела I «Внеоборотные активы» бухгалтерского баланса, сумма долгосрочной (более 12 месяцев) дебиторской задолженности, величина запасов в незавершенном производстве).

Общая сумма заемного капитала не должна превышать лимита, рассчитанного по

сумме ликвидных активов. Возможны варианты, когда суммой ликвидных активов ограничивается объем только краткосрочного заемного финансирования.

Если задолженность превысит лимит по сумме ликвидных активов, то руководство компании должно предпринять меры по нормализации ситуации (см. раздел «Контроль исполнения кредитного плана»).

В случае если сумма заемного капитала (ЗК) ограничивается величиной не только ликвидных активов, но и собственных средств (СК; итог раздела III «Капитал и резервы» бухгалтерского баланса) сумма заемных средств будет определяться по значению наименьшего из двух лимитов: ЗК < min (ЛА; СК).

Соотношение суммы заемного капитала и собственных средств позволяет определить степень зависимости компании от заемного финансирования. Чем меньше это соотношение, тем ниже уровень финансового риска (данный коэффициент должен быть меньше или равен 1).

Следует отметить, что лимиты заимствований необходимо периодически пересматривать с учетом особенностей деятельности компании. Например, если компания ведет активную инвестиционную деятельность, то при расчете лимитов долгосрочные заемные средства могут не учитываться.

В течение года финансово-хозяйственная деятельность компании должна осуществляться таким образом, чтобы на конец каждого квартала (или иную отчетную дату) объем заимствований находился в пределах выбранных компанией показателей кредитоспособности. заемного и собственного капитала, чтобы в будущем при резком изменении конъюнктуры компания-заемщик была в состоянии обслуживать свою задолженность, не нарушая финансовых коэффициентов, согласованных с кредиторами. Лимит заимствований рассчитывается, как правило, не на один год, а на более длительный период. Продолжительность этого периода зависит от максимального срока, на который компания-заемщик рассчитывает свою долгосрочную финансовую модель, а также от сроков заимствований. В нашей компании для определения объема заемных средств используются два коэффициента: отношение суммы долга к показателю EBITDA и отношение суммы собственного капитала к показателю EBITDA. Эти коэффициенты закреплены в нашей внутренней финансовой политике и рассчитываются на период до трех лет. Значения коэффициентов мы сравниваем с аналогичными показателями наших международных конкурентов в горнодобывающем секторе, имеющих инвестиционные рейтинги не ниже «ВВВ», и стараемся поддерживать их на соответствующем уровне. Владимир Бельковский, финансовый директор компании MC2 (совместное предприятие WPP Group и ГК «Видео Интернешнл», Москва) Предельный размер заемных средств должен определяться отдельно для каждого случая (вида) заимствования. Предполагается, что прогнозируемый денежный поток компании в течение срока использования заемных средств должен быть достаточным для исполнения обязательств перед кредиторами с учетом особенностей конкретного вида заимствования. Михаил Булушев, финансовый директор компании «Автомир» (Москва) Допустимый объем заимствований во многом зависит от того, предпочитает ли компания вести более рискованную и прибыльную деятельность, увеличивая финансовый рычаг, или менее рискованную, но и менее доходную. Мы придерживаемся умеренной политики и ориентируемся на среднеотраслевые показатели, а также прислушиваемся к рекомендациям кредитующих банков.

Целесообразно разработать три варианта плана привлечения финансирования в компанию (кредитного плана):

Агрессивный (предполагает крупные объемы заимствований на короткий период времени для направления в основном в инвестиционную деятельность);

Умеренный (согласно этому плану привлеченные средства планируется направить на текущую деятельность);

Сокращенный (сводится к привлечению заемных средств только в случае крайней необходимости, для погашения задолженности, в том числе поставщикам).

В зависимости от варианта плана формируется структура долгового портфеля, то есть определяются виды финансовых инструментов, условия и способы их привлечения.

Виды заемных средств в долговом портфеле

При формировании долгового портфеля компания определяет в нем долю краткосрочных и долгосрочных заемных средств. Как правило, краткосрочные кредиты и займы используются для пополнения оборотных средств компании, долгосрочные - для финансирования инвестиционной деятельности.

Соотношение долгосрочных и краткосрочных заемных ресурсов в долговом портфеле зависит от целого ряда факторов: стратегии развития компании, специфики бизнеса, колебаний рыночной конъюнктуры . Например, при снижении средней ставки ссудного процента использование ранее полученного долгосрочного кредита может оказаться невыгодным. Немаловажны также скорость и стоимость привлечения займов: процесс оформления краткосрочных займов требует меньше времени, а ставки по ним обычно ниже, чем по долгосрочным.

Личный опыт

Диляра Махмутова, заместитель директора

департамента казначейских операций ОАО

«Аэрофлот» Основная стратегическая задача финансового блока компании - обеспечение текущей и инвестиционной деятельности бизнеса. В соответствии с этой целью долговой портфель разделен на краткосрочные и долгосрочные заемные ресурсы. Долгосрочные кредиты, которые нам предоставляют крупные международные финансовые институты под гарантии европейских экспортных кредитных агентств, направляются на обеспечение инвестиционной деятельности компании - введение в строй новой техники (обновление парка воздушных судов), строительство нового офиса и т.д. Краткосрочные займы предназначены, прежде всего, для поддержания текущей ликвидности компании. Они представляют собой несколько револьверных (возобновляемых) кредитных линий, привлеченных на необеспеченной основе. Одним из основных факторов, повлиявших на структуру нашего портфеля краткосрочных заемных ресурсов, является сезонность, свойственная рынку авиаперевозок (образование сезонных диспропорций между доходами и расходами по основной деятельности).

Сергей Грязных, глава казначейства ОАО

«ГМК «Норильский никель» К основным факторам, которые влияют на структуру долгового портфеля, можно отнести, во-первых, способность компании генерировать свободный денежный поток от операционной деятельности - денежные средства, оставшиеся после того, как выручка покрыла расходы по ней и капитальные вложения. В этом случае компания привлекает, как правило, краткосрочные средства для покрытия временных разрывов в ликвидности. Одним из наиболее удобных и дешевых долговых инструментов для этих целей является синдицированный банковский кредит, предоставленный в форме револьверной кредитной линии.

Вторым фактором, характерным, в частности, для горнодобывающей отрасли, является наличие инвестиционных проектов, осуществляемых «с нуля». Например, при разработке нового месторождения необходимо создать инфраструктуру (жилье, дороги, аэропорты, школы), кроме того, освоение новых месторождений нередко связано с необходимостью внедрения принципиально новых технологий. Срок окупаемости таких проектов, как правило, не менее 10-15 лет. За это время могут измениться цены на металл, курсы валют и т.д. Уменьшить риски, связанные с реализацией инвестиционных проектов, можно либо за счет привлечения долгосрочного финансирования в форме облигационных займов на десять и более лет, либо путем организации проектного финансирования.

И третий фактор - это использование компанией такого способа расширения бизнеса, как слияния и поглощения. В зависимости от подходов к регулированию соотношения заемного и собственного капиталов, закрепленных в финансовой политике компании, такие сделки традиционно финансируются за счет обмена акциями или увеличения долга. В последнем случае, как правило, сначала привлекается синдицированный кредит сроком до шести месяцев под залог поглощаемой компании, затем он рефинансируется путем выпуска долгосрочных облигаций или за счет долгосрочных банковских кредитов. В настоящее время, когда большинство компаний топлив-но-сырьевого сектора экономики имеет избыток ликвидных средств, наиболее часто используется схема LBO-финансирования 1 .

Сергей Воробьёв, финансовый директор

ООО «Рельеф-центр» (Рязань) Структура долгового портфеля в определенной степени зависит от размера компании - чем она больше, тем разнообразнее может быть «начинка» портфеля. Например, облигационные, вексельные займы, кредитные ноты доступны только средне -

Наш бизнес - дистрибуция - характеризуется высокой оборачиваемостью активов, к тому же носит сезонный характер. Поэтому мы привлекаем по большей части краткосрочные кредиты банков на пополнение оборотных средств. На инвестиционные проекты, связанные с открытием новых магазинов, получаем долгосрочные кредиты, автотранспорт приобретаем по лизингу.

На структуру долгового портфеля также оказывают влияние сложность процедуры привлечения и условия, которые выдвигают кредиторы. Например, предоставление заемного финансирования в нужном компании размере может потребовать оформления гарантий третьих лиц или залога, которого у нее может и не быть. Если при этом финансирование носит целевой характер, можно воспользоваться инвестиционным банковским кредитом, оформив его под залог внеоборотных активов заемщика.

Личный опыт

Андрей Кривенко, финансовый директор

ГК «Агама» (Москва) Первый инвестиционный банковский кредит был привлечен нашей компанией в качестве проектного финансирования под залог будущих прав собственности на объект недвижимости. Другого способа завершить строительство этого объекта в кратчайшие сроки не было. Свободных средств и залогов у торговой компании, выручка которой растет более чем на 60% в год, нет. Объект был достроен и сейчас успешно функционирует. Основные минусы такого финансирования - небольшая сумма кредита, высокая процентная ставка и относительно короткий срок (два года). Срок предоставления инвестиционных кредитов под залог недвижимости в несколько раз больше и составляет обычно от пяти до восьми лет.

Наконец, при определении видов заемных средств в долговом портфеле важными для компании моментами могут быть сумма заемных средств и стремление приобрести публичную кредитную историю. Если предприятие нуждается в существенной сумме, стремится в будущем стать публичным и расширить свои возможности как заемщика, то оно может привлечь средства на рынке ценных бумаг путем выпуска вексельных или, что несколько сложнее, облигационных займов. Это достаточно эффективные способы заимствований, не предусматривающие залога. Однако от эмитента потребуется своевременно выплачивать купонный доход держателям облигаций, чтобы не испортить кредитную историю, а также выполнять требования ФСФР России к соответствующим инструментам.

Личный опыт

Михаил Булушев, финансовый директор

компании «Автомир» (Москва) Традиционное банковское кредитование неудобно при финансировании проектов строительства новых автодилерских центров, поскольку осуществление проектного финансирования каждого их них - довольно сложная организационная и юридическая задача. Поэтому нам оказалось выгоднее привлечь крупную сумму сразу, выпустив облигационный заем.

Дополнительным преимуществом облигационного займа является диверсификация источников финансирования, что снижает риски. Кроме того, появление еще одного источника финансирования позволяет вести переговоры с банками с более выигрышных позиций. Важным результатом такого заимствования является приобретение публичной кредитной истории, что расширяет круг потенциальных кредиторов и инвесторов. Что касается вексельных займов как возможной альтернативы облигациям и банковским кредитам, то для нашей компании они не привлекательны из-за того, что процент доходности высокий, сроки более короткие, а затраты на организацию и обслуживание сравнимы с выпуском облигационного займа. Александр Ларионов, директор по финансам ОАО «ИНПРОМ» (Таганрог) Оборотные средства в нашей компании пополняются путем привлечения среднесрочных кредитов сроком от одного года до полутора лет и выпуска собственных векселей на срок от 3 до 12 месяцев. Поскольку наша компания развивается очень быстро и нуждается в долгосрочных инвестициях, то руководство стремится «удлинить» кредитные ресурсы за счет выпуска пятилетних облигационных займов. В структуре текущего долгового портфеля на их долю приходится около 50%.

Оценка способов заимствования

Чтобы выбрать наиболее подходящий вариант финансирования, компании следует взвесить преимущества и недостатки различных способов (сравнительные характеристики см. в табл. 1), а также оценить эффективность заимствования путем сопоставления результата привлечения заемных средств с затратами на их получение и обслуживание 1 .

Личный опыт

Андрей Кривенко, финансовый директор

ГК «Агама» (Москва) Общее правило при выборе способа финансирования следующее: будущий положительный поток от выручки, которую планируется получить от профинансированного объекта, должен покрывать отрицательный поток от возврата долга

финансы: стратегия и тактика

Таблица 1 Сравнительная характеристика способов привлечения заемных средств (усредненные данные)|

Характеристика |

Вексельные займы |

Облигационные займы |

Банковские кредиты |

|

Минимальная сумма, млн долл. США в рублевом эквиваленте |

От 0,5 в зависимости от банка |

||

|

Оптимальная сумма, млн долл. США в рублевом эквиваленте |

Не установлена |

||

|

Средний срок привлечения |

Краткосрочные; чаще всего до 1 года |

Среднесрочные; чаще всего 1-5 лет |

От нескольких месяцев до 7 лет (для инвестиционных кредитов) |

|

Ставка, % годовых |

Обычно ниже, чем по векселям, но выше, чем по облигациям |

||

|

Регистрация |

Не требуется |

Требуется регистрация проспекта эмиссии в ФСФР России |

Не требуется |

|

Отсутствуют |

Налог на операции с ценными бумагами 0,2% от номинальной суммы выпуска, но не более 100 тыс. руб. |

||

|

Срок оформления |

Наименьший по сравнению с другими способами |

Наибольший по сравнению с другими способами (от трех месяцев) |

Средний срок 1-2 месяца |

|

Требования к раскрытию информации |

Существенные |

Наибольшие |

Значительные в соответствии с правилами банка |

|

Ограничения |

Отсутствуют (для банков - в виде нормативов ЦБ РФ) |

Максимальный размер займа не больше уставного капитала; возраст компании и т.д. |

Косвенные (для банка - максимальный размер на одного заемщика, нормативы ЦБ РФ) |

|

Публичность |

Значительная при достаточном объеме займа и вторично обращающихся векселей |

Наибольшая, что влияет на формирование публичной кредитной истории |

Наименьшая: заимствования, как правило, носят частный характер |

|

Затраты на инфраструктуру размещения |

Возможна оплата услуг консультантов, организаторов |

Затраты на комиссионные бирже, агентам, андеррайтеру и т.д. |

Иногда комиссии банка за ведение ссудного счета |

|

Срок оплаты процентов по долгу |

В конце срока |

В конце срока или в несколько этапов с большой периодичностью (полугодовые, квартальные купоны или оферты на досрочный выкуп эмитентом) |

Как правило, ежемесячно |

|

Требования по обеспечению |

Отсутствуют |

Чаще всего отсутствуют, но в отдельных случаях, например при возрасте компании менее трех лет, необходимо поручительство третьих лиц |

Как правило, залог, гарантии третьих лиц и др., а также другие условия, например перевод денежных оборотов на счет банка-кредитора |

|

Возможность вторичного обращения долга на рынке |

Возможно |

Возможно |

Ограниченная |

|

Возможности досрочного погашения |

Большие (путем выкупа на рынке) |

Наибольшие (путем выкупа на рынке) |

Ограниченны или отсутствуют |

|

По данным, предоставленым генеральным директором ЗАО «Финансовый резерв» Денисом Ивановым |

|||

Таблица 2 Сводная таблица коммерческих предложений по размещению облигаций

|

Банк |

Соответствие запрашиваемому перечню услуг |

Возможность промежуточного финансирования в размере не менее 3 млрд руб. |

Минимальная гарантированная ставка купона, базисные пункты |

Условные расходы на обслуживание, тыс. руб. |

Возна-граж-дение организатора, тыс. руб. |

Расходы эмитента на организацию и обслуживание займов (без учета услуг третьих лиц), тыс. руб. |

|

7 (гр. 5 + гр. 6) |

||||||

|

Организатор 1 |

Соответствует |

Возможно |

||||

|

Организатор 2 |

Соответствует |

|||||

|

Организатор 3 |

Соответствует |

Возможно |

||||

|

Организатор 4 |

Соответствует |

Возможно |

||||

|

Организатор 5 |

Соответствует |

В партнерстве с банком - 10 |

||||

|

Организатор 6 |

Частично |

|||||

|

Организатор 7 |

Соответствует |

|||||

|

Организатор 8 |

Соответствует |

Возможно |

||||

|

Организатор 9 |

Соответствует |

Возможно |

||||

|

Организатор 10 |

Частично |

В партнерстве с банком - 5 |

и выплаты процентов по нему. Поэтому срок финансирования должен быть не меньше, чем срок окупаемости инвестиций.

Например, строительство недвижимости окупается в течение длительного времени, поэтому способ финансирования сводится к инвестиционному банковскому кредиту. В этом случае риск неспособности обслуживать долг минимален.

По мнению автора, одним из основных критериев выбора условий привлечения заемных средств должна стать минимизация расходов по их обслуживанию. При этом принимаются в расчет тарифы на услуги, комиссии и прочие дополнительные условия, связанные с обслуживанием и погашением кредитов и займов; уровень процентных ставок, сложившийся на финансовом рынке; сроки привлечения; расходы на юридические, консультационные услуги и т.д. Все это, а также сам набор оказываемых кредитными учреждениями услуг в конечном итоге

повлияет и на выбор кредитора (организатора размещения). Например, далеко не каждый банк может предоставить заемщику требуемый объем средств или, к примеру, промежуточное финансирование.

Компания может провести конкурс (открытый или закрытый) по выбору креди-торов 1 или организаторов заимствований. В рамках приглашения к участию в конкурсе указываются параметры и условия предполагаемого заимствования.

Например, если компания проводит выбор организатора облигационного займа, то запрашиваются перечень предполагаемых услуг, минимальная гарантированная ставка купона, размер вознаграждения, стоимость связанных с организацией облигационного займа услуг третьих лиц, возможность промежуточного финансирования и т.д. Для объективной оценки всех коммерческих предложений и выбора наиболее выгодного из них можно составить сводную таблицу (см. табл. 2).

Расходы на обслуживание займа (гр. 5) рассчитываются следующим образом: Гр. 5 = Сумма займ

УПРАВЛЕНИЕ ПОРТФЕЛЕМ ПРОДУКЦИИ

В последнее время все большее внимание уделяется управлению портфелем продукции на предприятии. Среди методов управления наибольшее распространение получают такие, как управление портфелем продукции на основе концепций жизненного цикла товара (ЖЦТ) а также с использованием матриц Бостонской консалтинговой группы (BCG). Рассмотрению данных методов и посвящена данная контрольная работа.

Матрица Бостонской Консалтинговой Группы стала уже притчей во языцех не только среди маркетологов, но и сбытовиков, финансовых директоров и даже менеджеров по персоналу. И стала уже давно. Настолько давно, что воспринимается как догма. То есть вообще не воспринимается (как инструмент, пригодный для реального использования).

Ужесточение конкурентной среды, стремительно развивающиеся отрасли науки и техники, доступность информационных и материальных ресурсов обусловливают разработку и внедрение эффективных технологий управления бизнес-процессами.

В настоящее время одним из важнейших факторов, обеспечивающих успех компании, является время, в течение которого осуществляются стратегическое планирование и оперативная деятельность с целью получения преимущества при «захвате» ниши на рынке. Например, компании Benetton требуется 2-3 недели для разработки, производства и начала реализации новой коллекции одежды. Автомобильные компании также сокращают сроки разработок. Лозунгами настоящего времени можно считать фразы «Жизнь ускоряется» и «Все меняется». Поэтому для того чтобы выжить и успешно вести бизнес, компания должна иметь несколько видов продуктов - несколько направлений товаров или услуг, находящихся на различных стадиях жизненного цикла, для каждого из которых разрабатываются свои стратегии.

Если систематизировать основные подходы и методы управления портфелем продукции на предприятии, то можно коротко охарактеризовать их следующим образом.

Модель конкурентных сил Майкла Портера иллюстрирует внешнюю микросреду функционирования компании (рис. 1).

Рис.1.

Анализ конкурентных сил, действующих на компанию, делается с целью идентифицировать благоприятные возможности и опасности, с которыми может встретиться фирма в отрасли. В соответствии с этим подходом выделено пять разделов анализа (действующих сил) .

В основе аргументации данной модели лежит тезис о том, что чем выше давление этих сил, тем меньше у существующих компаний возможностей увеличивать цены и прибыль. Необходимо определить, в какой части модели позиционирует себя компания: если в секторе «конкуренты», то она испытывает давление со стороны других участников и должна применять стратегии, направленные на установку барьеров для каждого сектора. Если компания считает себя «новым участником» или «субститутом» (производителем товаров-заменителей), то сложившуюся ситуацию она может использовать как возможности завоевания рынка.

Жизненный цикл товара (ЖЦТ). Продукты, как живые существа, рождаются, развиваются и умирают. Все виды продукции, технологий и услуг имеют определенный жизненный цикл. В типовом сценарии можно выделить 5 этапов жизни продукта (рис. 2):

Появление на рынке - время крупных инвестиций;

Рост - если продукт на рынке сохранился, можно не останавливаться на достигнутом, а наращивать объемы продаж, снижать издержки, способствовать динамичному росту;

Зрелость - успех привлекает соперников;

Насыщение много участников, затруднение деятельности каждого участника;

Упадок поставщики теряют интерес, продукт умирает.

Рис.2. Жизненный цикл товара .

Ситуация меняется на каждой стадии и требует соответствующего изменения стратегии и тактики поведения предприятия на рынке. Поэтому продуктами следует управлять. На стадиях зрелости и насыщения вся деятельность службы должна быть направлена на «подавление» конкурирующих марок продукции. Главный упор делается на преимуществах продукции предприятия относительно конкурирующей, чтобы как можно дольше удерживать существующий объем продаж и завоеванную долю рынка.

Ответ на вопрос, повышать или понижать цены на продукт на этапе спада, неоднозначен. Для выбора верного аргумента (ЗА - «выдоить» продукт, он все равно «умрет», либо ПРОТИВ - все меньше людей хотят купить продукт, но нужно загружать производственные мощности) необходимо, в свою очередь, ответить на ряд других вопросов:

Что делают конкуренты?

В каком состоянии рынок?

Что планируете делать в условиях этого снижения?

Ответ на третий вопрос предполагает четыре возможных сценария (которые будут подробнее рассмотрены ниже):

Ничего не делать (спад временный, прежний рынок не является привлекательным);

Совершенствовать продукт (наращивание характеристик; повторный запуск продукта; расширение ассортимента) - рамки внутренних возможностей;

Запустить новую модель (запоздалый вариант);

Перепозиционировать продукт (много проблем).

Стратегия «Наращивание характеристик» предполагает добавление дополнительных характеристик, выгод, дизайна, стиля, чтобы придать продукту импульс, перевести его на новый участок роста, чтобы отодвинуть угрозу выхода на этап зрелости. Это может быть «Новый улучшенный продукт», который часто упоминается в рекламных роликах. Тем не менее здесь может таиться опасность: например, компания Philips, много средств вкладывая в инновации, столкнулась с таким явлением, как нереализованные идеи.

Стратегия «Повторный запуск продукта». В 1985 г. Coca Cola запустила на рынок новый продукт New Coce, который потерпел неудачу. Через некоторое время Coca Cola осуществила повторный запуск продукта (правда, теперь он назывался Classic Coce). В 2000 г. компания Subbuteo объявила о снятии электронной футбольной игры с рынка, чем вызвала протесты многочисленных поклонников. Через некоторое время Subbuteo оплатила поддержку продукта футбольными звездами, вследствие чего стал наблюдаться рост продаж зрелого продукта. Таким образом, электронная игра получила вторую молодость.

Стратегия «Расширение ассортимента». Предприятие - производитель краски начинает выпускать не просто белую краску, теперь это бриллиантовая, ультрабелая, романтическая, цветовых оттенков и т. д., вследствие чего происходит торможение выхода продукта на этап зрелости. Такая стратегия может завести далеко. Например, авиакомпания Virgin, расширяя ассортимент, занялась выпуском грампластинок, Cosmopolitan -- производством йогуртов, Dunhill -- дорожных чемоданов.

Стратегия «Разработка нового продукта». Почему компании хотят принести в жертву собственные продукты, осуществляя разработку нового? Например, фирма, занимающаяся предоставлением медицинских услуг, открывает производство мебели, а предприятие, выпускающее автомобили, строит спортивный комплекс. Ответ: стремление опередить конкурентов в открытии новой ниши на рынке.

Стратегия «Перепозиционирование продукта» предпринимается в случае, если изначально выбран «не тот рынок» или «не тот сегмент», а запуск нового продукта невозможен из-за недостатка ресурсов. Например, фирма Lucozade выпускала напиток с витамином С и преподносила его как витаминизированный напиток для детей. Затем, применив стратегию перепозиционирования, расширила горизонт, запустив рекламный ролик, в котором позиционировала данный продукт как «спортивный энергетический напиток». Таким образом, компания получила выход на другой сегмент, продемонстрировав понимание карты восприятия продукта потребителем.

Базовые стратегии М. Портера. В 80-е годы прошлого века профессор Гарвардской школы бизнеса М. Портер предположил, что все стратегии для создания устойчивых конкурентных преимуществ фирмы так или иначе укладываются в три типовых варианта: стратегия лидерства по издержкам, дифференциации, концентрации (табл. 1).

Таблица 1

Факторы успеха М. Портера

Эти стратегии называются базовыми, так как все виды бизнеса или отрасли следуют им независимо от того, производят ли они, обслуживают или являются неприбыльными предприятиями.

Стратегия лидерства по издержкам (табл. 2) опирается на производительность труда и подразумевает тщательный контроль за постоянными расходами, инвестиции в производство, тщательную проработку новых товаров, невысокие сбытовые рекламные издержки. В центре внимания стратегии - более низкие по сравнению с конкурентами издержки; доминирующая роль отводится производству. Авиакомпания Virgin, придерживаясь данной стратегии, начинает контроль над издержками уже с офисов администрации: вместо стен - тонкие прозрачные перегородки, недорогие канцелярские принадлежности, аскетизм. Распространение авиабилетов осуществляется через Интернет или агентов, количество взлетов и посадок самолетов максимально (чтобы сократить время пребывания самолета на земле). При этом используется не крупный аэропорт Хитроу, а взлетные площадки других, более дешевых.

Целью стратегии дифференциации является придание услугам (товарам) отличительных свойств, которые важны для покупателя и отличают компанию от конкурентов (табл.3). При этом компании могут использовать повышенную (премиальную) цену. Например, пассажиры, находящиеся в самолете и одновременно осуществляющие перелет, преследуют различные цели: продемонстрировать социальный статус; продолжать работу с документами и на борту; получить удовольствие от панорамных видов; быстро и недорого осуществить перелет и т. д. Для каждой категории пассажиров разработаны свои схемы приобретения и доставки билетов, уровни цен, пакет услуг и т. п.

Таблица 2

Особенности стратегии лидерства в снижении издержек

|

Достоинства стратегии |

Риски стратегии |

|

Способность противостоять прямым конкурентам даже в случае ценовой войны и получать прибыль при ценах, минимально допустимых для конкурентов |

Технологические изменения могут обесценить предыдущий опыт и инвестиции, являющиеся базой лидерства по издержкам |

|

Сильные клиенты не могут добиться снижения цены ниже приемлемого для наиболее сильного конкурента уровня |

Преувеличенное внимание к издержкам может лишить компанию способности вовремя вносить изменения в методы торговли |

|

Низкие издержки обеспечивают защиту против сильных поставщиков, так как дают компании большую гибкость в случае повышения цен на сырье и материалы |

Инфляция издержек (рост цен на ресурсы), снижающая способность компании поддерживать разность в ценах |

|

Низкие издержки создают барьер входа для новых конкурентов |

Компании, вновь пришедшие на рынок, могут обладать более совершенными, а значит, и более эффективными технологиями |

Таблица 3

Особенности стратегии дифференциации

|

Достоинства стратегии |

Риски стратегии |

|

По отношению к конкурентам снижает взаимозаменяемость товара, усиливает приверженность марке, снижает чувствительность к цене и тем самым повышает рентабельность |

Разрыв в ценах по сравнению с доминирующими по издержкам конкурентами становится столь большим, что сохранить приверженность марке не представляется возможным |

|

Приверженность клиентов затрудняет приход на рынок новых конкурентов и ослабляет давление клиентов на компанию |

Роль фактора дифференциации снижается по мере того как товар становится все более привычным |

|

Повышенная рентабельность увеличивает устойчивость компании к возможным действиям сильного поставщика |

Восприятие дифференциации снижается под влиянием имитаций |

|

Отличительные свойства компании защищают ее от конкурирующих компаний, оказывающих подобные услуги |

Угроза появления новых технологий |

Стратегия концентрации предполагает фокусировку усилий компании на нуждах одного сегмента без стремления охватить весь рынок. Цель компании состоит в удовлетворении потребностей выбранного целевого сегмента лучше, чем это могли бы сделать конкуренты. Также такую стратегию называют стратегией специализации. Данной стратегии придерживаются, например, производители элитных аксессуаров, одежды, автомобилей либо поставщики недорогих услуг населению .

Таблица 4

Особенности стратегии концентрации

Рис.3.

Управление портфелем продукции. Выбор приоритетов и распределение ресурсов позволяет осуществлять маркетинговый инструмент, разработанный специалистами Boston Consulting Group, - Бостонская матрица, приведенная на рис.3. Данный инструмент позволяет осуществлять распределение ресурсов, сравнение сегментов, рынков, территорий, видов бизнеса, потребителей. В матрице используется два параметра: рост - индикатор привлекательности и доля - индикатор силы, демонстрируемой на рынке. Таким образом, выделяют четыре категории продуктов.

ЗВЕЗДЫ - хороший продукт, требующий, однако, значительных инвестиций для поддержания успеха. Будущее данного продукта в тумане.

ДИКИЕ КОШКИ - это относительный новичок на рынке. Сильная конкуренция. Стоят ли результаты затраченных усилий? Это бизнес с обещающим будущим, если бы были средства.

ДОЙНЫЕ КОРОВЫ. Данный продукт следует активно эксплуатировать. У него на рынке довольно прочная позиция, но нет роста. Необходимо предпринимать усилия, направленные на сокращение ресурсов. Это бизнес, обеспечивающий большие наличные средства, но каковы долгосрочные перспективы?

СОБАКИ. Считается, что от данного продукта следует избавляться или минимизировать ресурсы. Это бизнес, который скоро вообще перестанет быть бизнесом... Или станет таковым через несколько лет. Ведь современный рынок меняется так стремительно, что трудно предугадать далекое будущее.

И что же, тогда все начинать сначала?

В идеале, говорит Бостонская Консалтинговая Группа, предприятию необходимо иметь первые три вида продукции. Это - сбалансированный портфель. Но матрица БКГ имеет определенные ограничения: в ней не учитываются другие факторы (время, изменения факторов внешней и внутренней среды и т. д.). А самое главное - соотношение постоянных и переменных издержек по проектам. «Умертвите спящую СОБАКУ» - и Вы будете неприятно удивлены тем, что вчерашние ЗВЕЗДЫ превратились в ДИКИХ КОШЕК, а ДОЙНЫЕ КОРОВЫ - в СОБАК. Поэтому следует быть предельно осторожным, принимая решения на основе матрицы БКГ.

Таким образом, механизм применения Бостонской матрицы следующий:

Назначить группу экспертов (от 5 человек);

Определить номенклатуру исследуемых продуктов;

Разработать перечень показателей, характеризующих уровень относительной рыночной доли и роста;

Определить балльную шкалу оценки каждого показателя;

Заполнить матрицу;

Выделить СОБАК, ДИКИХ КОШЕК, ДОЙНЫХ КОРОВ и ЗВЕЗД;

Разработать план мероприятий по смещению СОБАК в квадрант ДИКИХ КОШЕК и ДОЙНЫХ КОРОВ .

Очевидно, что заполненная Бостонская матрица, являясь, как и другие инструменты маркетинга, результатом экспертных оценок, позволяет с достаточной для практики точностью определить сегмент каждого из продуктов и на основе оценки рыночной ситуации выбрать наиболее оптимальную стратегию. Но в условиях современного рынка она еще хороша тем, что позволяет «разбудить своих спящих СОБАК».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексунин В.А. Маркетинг. М.: Дашков и К, 2009. - 216 с.

2. Барышев А.Ф. Маркетинг. М.: Academia, 2009. - 224 с.

4. Герасимов Б.И., Жариков В.В. и др. Маркетинг: учебное пособие. М.: Форум, 2009. - 320 с.

5. Дурович А.П. Маркетинговые исследования. Мн.: ТетраСистемс, 2009. - 432 с.

6. Зазыкин В.Г., Зазыкина Е.В. и др. Психология рекламы и рекламной деятельности. М.: Элит, 2009. - 224 с.

7. Кнышова Е.Н. Маркетинг. М.: Форум, 2009. - 282 с.

8. Левинсон Дж.К. Партизанский маркетинг: простые способы получения больших прибылей при малых затратах. М.: Эксмо, 2009. - 400 с.

9. Малашенко Н.П. Маркетинг на потребительском рынке. М.: Омега-Л, 2009. - 207 с.

11. Панкрухин А.П. Маркетинг: Учебник. М.: Омега-Л, 2009. - 656 с.

12. Рычкова Н.В. Маркетинговые инновации. М.: КноРус, 2009. - 226 с.