Реализация финансовых вложений в 1с 8.3. Информационные технологии в "1С: Бухгалтерии". Учет вложений в облигации

Практикум 9

Тема 12. Учет финансовых вложений

1. Методические указания

Учет финансовых вложений осуществляется в соответствии с ПБУ 19/02 «Учет финансовых вложений», введенным в действие с 01.01.2003 г.

К финансовым вложениям относятся:

- инвестиции организации в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых обществ);

- ценные бумаги других организаций, в том числе долговые ценные бумаги (облигации, векселя), государственные и муниципальные ценные бумаги;

- займы, предоставленные другим организациям;

- депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основе уступки права требования, вклады в простое товарищество.

Учет финансовых вложений ведется на активном счете 58 «Финансовые вложения», открываются следующие субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

2. Практические ситуации

1. Учет вложений в уставные капиталы других организаций

Вложения в уставные капиталы других организаций оцениваются по договоренности сторон.

Вложения могут осуществляться:

- Денежными средствами.

- Основными средствами и нематериальными активами.

- Товарно-материальными ценностями.

Ситуация 1

В счет вклада в уставный капитал ОАО «Луч» организация «Каскад» вносит:

- Денежные средства на сумму 100 000 руб.

- Основные средства:

- первоначальная стоимость – 500 000 руб.

- амортизация, начисленная на день передачи – 120 000 руб.

Согласованная стоимость вносимых основных средств составляет 400 000 руб.

Задание.

- Выполнить необходимые расчеты.

Решение.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Внесены в счет вклада в уставный капитал денежные средства |

||||

В связи с передачей объекта основных средств списывают с учета основные средства в оценке по первоначальной стоимости амортизации |

||||

Списывается начисленная по объекту амортизация |

||||

Списывается остаточная стоимость объекта основных средств (500 000-120 000) |

||||

Учтены вложения основных средств в уставный капитал ОАО «Луч» в оценке по доверенности сторон |

||||

Выявляется и списывается результат вложений в уставный капитал (400 000-380 000) |

||||

Списываются прочие доходы на финансовые результаты организации |

||||

Ситуация 2

В счет вклада в уставный капитал ОАО «Нева» организация «Восход» вносит:

- Материалы:

- балансовая стоимость - 200 000 руб.;

- стоимость по договоренности сторон – 240 000 руб.

- Годовую продукцию:

- балансовая стоимость – 900 000 руб.;

- стоимость по договоренности сторон – 850 000 руб.

Задание. Определить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Учтены вложения в уставный капитал ОАО «Нева» материалов и годовой продукции (240 000 + 850 000) |

||||

Списываются с баланса внесенные в счет вклада в уставный капитал ОАО «Нева» материалы |

||||

готовая продукция |

||||

Выявляется и списывается результат вложений в уставный капитал 1 090 000-(200 000+900 000) |

||||

Списываются прочие расходы на финансовые результаты организации |

||||

2. Учет вложений в ценные бумаги

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений в ценные бумаги, приобретенные за плату, признается сумма фактических затрат организации на их приобретение.

В случае несущественности величины затрат, связанных с приобретением ценных бумаг, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором ценные бумаги были приняты к бухгалтерскому учету.

2.1. Приобретение акций

Акции других акционерных обществ, приобретаемые организацией, являются долевыми ценными бумагами, дающими право на получение дохода или на участие в управлении акционерным обществом. Движение акций отражается на счете 58-1 «Паи и акции».

Для учета расчетов с продавцом акций используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Полученные дивиденды являются прочими доходами организации.

Ситуация 2.1

ОАО «Старт» приобрело 1000 штук акций ОАО «Вымпел» по номинальной стоимости 100 руб. за одну акцию, сроком на 2 года, под 12% годовых.

Дивиденды начисляются ежеквартально и зачисляются на расчетный счет ОАО «Старт». При приобретении акций было уплачено вознаграждение посреднику в размере 2 % от стоимости приобретенных акций.

Задание.

- Определить фактические затраты на приобретение акций.

- Начислить дивиденды.

- Отразить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Перечислено с расчетного счета посреднику на приобретение акций ОАО «Вымпел» (1000 x 100) |

||||

Приняты на учет приобретенные акции |

||||

Ввиду несущественности отнесено на прочие расходы начисленное посреднику вознаграждение (0,02 x 100 000) |

||||

По итогам квартала начислены дивиденды (100 000 x 0,03) |

||||

Зачислены на расчетный счет дивиденды |

||||

Списываются на финансовые результаты прочие доходы |

||||

2.2. Продажа акций

При продаже акций их фактическая себестоимость определяется одним из следующих способов, принятых учетной политикой:

- по первоначальной стоимости единицы;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения ценных бумаг (метод ФИФО).

Ситуация 2.2

Организация приобрела 3 пакета акций ОАО «Вымпел» с целью их перепродажи:

1-я партия – 100 штук по цене 20 руб./шт.

2-я партия - 300 штук по цене 25 руб./шт.

3-я партия - 50 штук по цене 40 руб./шт.

В отчетном периоде были проданы следующие акции ОАО «Вымпел»:

из 1-й партии – 50 штук;

из 2-й партии – 150 штук.

Акции проданы финансовой компании «Инвест-1» по продажной цене 35 руб. за акцию, которая и зарегистрировала сделку.

Задание.

- Определить фактическую себестоимость проданных акций по методу средней первоначальной себестоимости.

- Определить выручку (доход) от продажи акций.

- Определить прибыль от продажи акций.

- Отразить ситуацию в журнале регистрации операций.

Решение.

1. Фактическая себестоимость проданных акций равна:

2. Выручка от продажи акций равна:

3. Прибыль от продажи акций равна:

4. В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Ситуация 2.3

- Фактическую себестоимость проданных акций по методу ФИФО.

- Прибыль от продажи акций.

Решение.

1. Фактическая себестоимость проданных акций составит:

1-я партия - 100 шт. x 20 руб./шт. = 2000 руб.

2-я партия - 100 шт. x 30 руб./шт. = 3000 руб.

Итого: 5000 руб.

2. Прибыль от продажи акций составит

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Получено от финансовой компании «Инвест-1» за проданные акции |

||||

По акту переданы акции финансовой компании «Инвест-1» |

||||

Списывается фактическая себестоимость проданных акций |

||||

Определяется и списывается прибыль от продажи акций |

||||

Ситуация 2.4

ОАО «Вымпел» продала фирме «Нева» 100 акций по согласованной стоимости 3500 руб.

Сделка зарегистрирована регистратором, стоимость услуг которого составила 118 руб., в том числе НДС – 18 %.

Фактическая себестоимость проданных акций определена по методу средней оценке согласно учетной политике и составила 2555 руб.

Задание. Определить финансовый результат от продажи акций и отразить операцию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Списывается фактическая себестоимость проданных акций |

||||

Начислено регистратору за регистрацию сделки |

||||

Перечислено с расчетного счета за регистрацию сделки |

||||

Предъявлен счет фирме «Нева» за проданные акции |

||||

Поступили на расчетный счет средства от фирмы «Нева» за проданные акции |

||||

Выявляется и списывается финансовый результат от продажи акций (3500-2555-118) |

||||

3. Учет вложений в облигации

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Основными операциями с финансовыми вложениями в облигации, осуществляемыми в организациях, являются:

- приобретение облигаций;

- списание разницы между суммой фактических затрат на приобретение и номинальной стоимостью;

- переоценка облигаций;

- продажа облигаций;

- погашение;

- начисление дохода по облигациям.

- Первоначальная стоимость приобретаемых облигаций отражается на счете 58 «Финансовые вложения», которая определяется как покупная цена плюс процент по облигациям оплаченный, который начислен продавцом за время нахождения облигации на его балансе с момента последней выплаты процентов.

- Организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока обращения ценной бумаги равномерно, по мере причитающихся по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты.

Ситуация 3.1

ОАО «Старт» приобрело 2000 штук облигаций ОАО «Вибратор» за 2360 руб., сроком на 2 года, под 16 % годовых.

Номинальная стоимость одной облигации составляет 100 руб.

Проценты начисляются ежеквартально. Вознаграждение посреднику составляет 3% от стоимости приобретаемых облигаций.

Задание.

- Определить стоимость приобретенных облигаций по номиналу.

- Рассчитать разницу между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащую учету при каждом начислении дивидендов.

- Определить ежеквартальную сумму процентов по облигациям.

- Определить ежеквартальную сумму дохода по облигациям.

- Отразить операции в журнале регистрации операций.

Решение.

1. Стоимость приобретенных облигаций по номиналу составляет:

2. Разница (R) между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащая учету при начислении процентов, равна:

3. Ежеквартальная сумма процентов составит:

![]()

4. Ежеквартальная сумма дохода по облигациям равна:

5. В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Перечислено с расчетного счета посреднику на приобретение облигаций ОАО «Вибратор» |

||||

Приняты на учет приобретенные облигации |

||||

В виду несущественности отнесено на прочие расходы вознаграждение, начисленное посреднику (236 000*0,03) |

||||

Перечислено с расчетного счета вознаграждение посреднику |

||||

По итогам квартала начислены проценты по облигациям |

||||

Зачислены на расчетный счет проценты |

||||

Списывается на финансовые результаты прибыль по облигациям |

||||

Ситуация 3.2

Организацией проданы 100 долгосрочных облигаций, номинальная стоимость – 10 руб. за одну облигацию.

Облигации имеют срок погашения 5 лет, годовой доход – 16 %. Облигации были приобретены 2,5 года назад по покупной стоимости 15 руб. за облигацию.

За два года проценты по облигациям получены, за третий год – не получены.

Облигации проданы за 2000 руб.

Задание.

- Рассчитать фактическую стоимость проданных облигаций с учетом погашения разницы между номинальной и покупной стоимостью в течение двух лет к моменту продаж.

- Определить прибыль от продаж облигаций.

- Отразить операцию в журнале регистрации операций.

Решение.

1. Фактическая стоимость проданных акций с учетом погашения разницы равна:

2. Прибыль от продажи облигаций равна:

3. В журнале регистрации операций будут сделаны следующие записи.

Литература

- Гражданский кодекс РФ, часть II.

- Налоговый кодекс РФ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению. Приказ Минфина РФ 31.10.2000 г. № 94н.

- Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (в ред. приказов Минфина РФ от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н).

- Астахов В.П. Бухгалтерский финансовый учет: Учеб. пособие. – М.: ИТИ «МарТ», 2004.

- Ерофеева В.А., Клушанцева Г.В., Кемтер В.Б. Бухгалтерский учет с элементами налогообложения: Учебник. – СПб.: Издательство «Юридический центр Пресс», 2007.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2005. стр.3-28.

- Бухгалтерский учет / Под ред. Безруких П.С. – М.: Бухгалтерский учет, 2004.

- Финансовый учет: Учебник для вузов / Кол-в авторов под рук. проф. В.Г. Гетьмана. - М.: Финансы и статистика, 2005.

Версия для печати

Управляющая компания ведет учет операций по переданному в доверительное управление имуществу на отдельном балансе. В этой статье специалисты компании "Ортикон" расскажут об особенностях учета ценных бумаг, переданных в доверительное управление, на отдельном балансе с учетом особенностей учетной политики каждого доверителя, а также об имеющемся опыте автоматизации таких операций на примере внедрения программы на платформе "1С:Предприятие 7.7" в ООО "Управляющая компания "Райффайзен Капитал".

Доверительный управляющий ведет учет для целей налогообложения по операциям с переданным ему в доверительное управление имуществом на выделенном балансе для каждого Выгодоприобретателя (лица, в интересах которого осуществляется управление переданного имущества). В соответствии с пунктом 8 статьи 214.1 НК РФ он производит исчисление, удержание и перечисление в бюджет налогов с доходов Выгодоприобретателей-физических лиц.

Выгодоприобретатели-юридические лица самостоятельно несут ответственность за отражение в бухгалтерском учете в установленном законодательством порядке операций со своим имуществом и своевременную уплату налоговых платежей. Оформление сделок Доверительным управляющим с ценными бумагами осуществляется с учетом требования пункта 3 статьи 1012 "Договор доверительного управления имуществом" ГК РФ, в соответствии с которым Доверительный управляющий совершает сделки с переданным в доверительное управление имуществом от своего имени, информируя при этом другую сторону по сделке, что он действует в качестве доверительного управляющего. В связи с этим Доверительный управляющий регулярно предоставляет Выгодоприобретателю отчет по сделкам с ценными бумагами, а также информацию о текущем состоянии инвестиционного портфеля. Финансовый результат по сделкам для целей бухгалтерского и налогового учета существенно зависит от учетной политики Выгодоприобретателя, в соответствие с которой Доверительный управляющий ведет учет. В связи с этим Доверительный управляющий сталкивается со всем многообразием учетных схем по финансовым вложениям у Выгодоприобретателей, некоторые из которых мы рассмотрим в этой статье.

Поступление финансовых вложений

Жизненный цикл финансового вложения начинается с его приобретения и принятия к учету. Первоначальная стоимость формируется из "тела" финансового вложения и дополнительных расходов, связанных с его приобретением (комиссии дилера, биржи, клирингового сбора и т.п.). В бухгалтерском и налоговом учете отражение этой операция в стоимостном выражении может совпадать. Однако даже здесь возможны варианты использования схемы проводок. Некоторые компании, например, используют транзитный счет для формирования первоначальной стоимости финансового вложения и последующего принятия его к учету, например субсчет 76.16 "Расходы, понесенные по операциям с ценными бумагами". Во многих компаниях транзитный счет не используется. Покупная цена облигаций как вида ценных бумаг с купонным доходом складывается из двух частей - основной стоимости ("тела" облигации) и стоимости накопленного на день приобретения купонного дохода. НКД является формой дохода по облигациям в виде заранее установленного или переменного процента, начисляемого к их номинальной стоимости по истечении определенного периода времени в соответствии с условиями эмиссии ценной бумаги и учитывается на отдельном субсчете, например 58.2.2.1 "НКД уплаченный".

Общие вопросы учета финансовых вложений для целей бухгалтерского учета регулируются ПБУ 19/02 "Учет финансовых вложений" (утв. приказом Минфина России от 10.12.2002 № 126н).

Схема бухгалтерских проводок по поступлению финансовых вложений будет выглядеть следующим образом:

Дебет 76.16 "Расходы, понесенные по операциям с ценными бумагами" Кредит 76.6 "Расчеты с брокером" - поступление финансового вложения ("тело"); Дебет 76.16 "Расходы, понесенные по операциям с ценными бумагами" Кредит 76.6 "Расчеты с брокером" - комиссия дилера; Дебет 76.16 "Расходы, понесенные по операциям с ценными бумагами" Кредит 76.6 "Расчеты с брокером" - комиссия биржи; Дебет 76.16 "Расходы, понесенные по операциям с ценными бумагами" Кредит 76.6 "Расчеты с брокером" - клиринговый сбор; Дебет 58.2.1"Облигации" Кредит 76.16 "Расходы, понесенные по операциям с ценными бумагами" - принятие к учету финансового вложения (на субсчет вида финансового вложения); Дебет 76.16 "Расходы, понесенные по операциям с ценными бумагами" Кредит 76.6 "Расчеты по операциям с ценными бумагами" - НКД уплаченный; Дебет 58.2.2.1 "НКД уплаченный" Кредит 76.16 "Расчеты с брокером" - принятие к учету НКД.

В налоговом учете первоначальная стоимость финансового вложения собирается на счете Н02.05 "Поступление ценных бумаг". Здесь и далее указываются счета налогового учета, принятые в системе "1С:Предприятие 7.7". НКД уплаченный при покупке отражается в бухгалтерском учете по счету 58.2.2.1 , а в налоговом учете по счету Н02.45. (гос. бумаги), Н02.55. (корп. бумаги).

Дебет Н02.05 "Поступление ценных бумаг" - поступление финансового вложения ("тело"); Дебет Н02.05 "Поступление ценных бумаг" - комиссия дилера; Дебет Н02.05 "Поступление ценных бумаг" - комиссия биржи; Дебет Н02.05 "Поступление ценных бумаг" - клиринговый сбор; Дебет Н02.45 "НКД уплаченный по государственным бумагам" или Н02.55 "НКД уплаченный по корпоративным бумагам" - НКД уплаченный.

Переоценка финансовых вложений

Переоценка финансовых вложений, имеющих рыночные котировки, касается только их бухгалтерской стоимости (ПБУ 19/02), и в налоговом учете в соответствие с НК РФ не отражается, что приводит к "разрыву" в учете бухгалтерской и налоговой стоимости. Разница между балансовой и текущей рыночной стоимостью списывается на счет 91 "Прочие доходы и расходы".

Дебет 58.2.1 "Облигации" Кредит 91.1 "Прочие доходы" - переоценка облигации при увеличении рыночной стоимости; Дебет 91.2 "Прочие расходы" Кредит 58.2.1 "Облигации" - переоценка облигации при уменьшении рыночной стоимости.

Начисление дохода

НКД начисленный отражается в бухгалтерском учете по счету 58.2.2.2 "НКД начисленный", в налоговом учете по счету Н02.46 (гос. бумаги), Н02.56. (корп. бумаги).

Дебет 58.2.2.2 "НКД начисленный" Кредит 91.1 "Прочие доходы" - начисление дохода; Дебет Н02.46 "НКД начисленный по государственным бумагам" или Н02.56 "НКД начисленный по корпоративным бумагам" - начисление дохода.

Погашение купона

При погашении купонного дохода финансовым результатом является разница между полученным НКД и уплаченным при покупке НКД, а также начисленным в текущем периоде купонным доходом.

Дебет 76.5 "Прочие расчеты с разными дебиторами и кредиторами" Кредит 58.2.2.3 "НКД полученный" - полученный НКД; Дебет 58.2.2.3 "НКД полученный" Кредит 58.2.2.1 "НКД уплаченный" - списание уплаченного НКД; Дебет 58.2.2.3 "НКД полученный" Кредит 58.2.2.2 "НКД начисленный" - списание начисленного НКД; Дебет 58.2.2.3 "НКД полученный" Кредит 91.1 "Прочие доходы" - финансовый результат по НКД.

Отражение этих операций в налоговом учете см. в таблице.

Таблица

| Хозяйственная операция | Для государственных бумаг | Для корпоративных бумаг |

|---|---|---|

| Списание уплаченного НКД | Дебет Н07.16 "Расходы в виде процентов по государственным бумагам. Уплач." Кредит Н02.45 "НКД уплаченный по государственным бумагам" | Дебет Н07.18 "Расходы в виде процентов по корпоративным бумагам. Уплач." Кредит Н02.55 "НКД уплаченный по корпоративным бумагам" |

| Списание начисленного НКД | Дебет Н07.17 "Расходы в виде процентов по государственным бумагам. Начисл." Кредит Н02.46 "НКД начисленный по государственным бумагам" | Дебет Н07.19 "Расходы в виде процентов по корпоративным бумагам. Начисл." Кредит Н02.56 "НКД начисленный по корпоративным бумагам" |

| Финансовый результат по НКД | Кредит Н06.13 "Расходы в виде процентов по государственным бумагам. Уплач." | Кредит Н06.15 "Расходы в виде процентов по корпоративным бумагам. Уплач." |

| Кредит Н06.14 "Расходы в виде процентов по государственным бумагам. Начисл." | Кредит Н06.16 "Расходы в виде процентов по корпоративным бумагам. Начисл." |

Реализация финансового вложения

При продаже наиболее трудоемким является расчет себестоимости списываемых ценных бумаг и других финансовых вложений. В бухгалтерском учете в соответствии с ПБУ 19/02 возможны варианты учета, принимаемые в учетной политике каждого клиента Управляющей компании: по средней, FIFO, LIFO, по единице учета, как например, в случае с векселями. В налоговом учете финансовые вложения можно учитывать только по партиям методами FIFO, LIFO и по единице учета.

Дебет 91.2 "Прочие расходы" Кредит 58 "Финансовые вложения" - списание себестоимости финансового вложения; Дебет 91.2 "Прочие расходы" Кредит 76.6 "Расчеты с брокером" - комиссия дилера, биржи и.т.д.; Дебет 76.6 "Расчеты с брокером" Кредит 91.1 "Прочие доходы" - реализация по цене выбытия финансового вложения.

При выбытии финансового вложения проводки по списанию НКД (если есть) такие же как при погашении купона (см. выше).

Автоматизация учета финансовых вложений в Управляющей компании

Рассмотрим вопрос автоматизации учета финансовых вложений на примере внедрения системы "1С:Предприятие" в Управляющей компании "Райффайзен Капитал".

Требованиями к автоматизированной системе, предъявляемыми Управляющей компанией являлись:

- Настройка различных учетных схем компаний-инвесторов.

- Ведение раздельного учета по инвесторам в единой базе.

- Загрузка котировок по ценным бумагам из торговых систем.

- Загрузка операций по финансовым вложениям из торговой системы.

Автоматическое формирование проводок по бухгалтерскому и налоговому учету по операциям с финансовыми вложениями по каждому Выгодоприобретателю. Для автоматизации бухгалтерского учета операций по доверительному управлению Управляющей компанией "Райффайзен Капитал" было выбрано специализированное отраслевое решение "Ортикон: Доверительное управление", предназначенное для совместного использования с программным продуктом "1С:Бухгалтерия 7.7", в котором реализована рассмотренная выше методология учета финансовых вложений.

В типовом варианте конфигурации программы "Ортикон: Доверительное управление" имеется возможность ведения различных схем учета для каждого клиента Управляющей компании.

Пример учетной политики по финансовым вложениям Выгодоприобретателя показан на рисунке 1.

Рис. 1. Пример учетной политики по финансовым вложениям Выгодоприобретателя.

Аналитический учет ведется по видам финансовых вложений, обращающимся и не обращающимся на организованном рынке ценных бумаг, имеющим котировки.

Для бухгалтерского учета ценных бумаг в программе организована возможность ведения партионного учета методами FIFO, LIFO, а также по средней. Для налогового учета партионный учет можно вести методами FIFO и LIFO. Предусмотрен вариант ведения учета финансового вложения по единице учета. Также существует возможность учета и начисления купонного дохода по облигациям.

В справочнике "Ценные бумаги" хранится информация о ценных бумагах: Серия, Номер государственной регистрации, Номинал, Эмитент, Дата выпуска, Дата погашения, и прочее. Ценные бумаги группируются по видам финансовых вложений, определяющим счета учета. В справочник "Ценные бумаги" ежедневно могут импортироваться несколько видов котировок и НКД, предоставляемых фондовыми биржами. Также существует возможность распечатать "Карточку ценной бумаги".

Список Выгодоприобретателей, а также учетная политика каждого клиента, хранится в справочнике "Выгодоприобретатели". Пользователь имеет возможность настраивать индивидуально по каждому клиенту используемую им учетную политику (см. рис. 1). Например, для расчета себестоимости финансовых вложений в бухгалтерском учете для клиента может быть установлен метод "по средней", а для налогового учета - FIFO. В программе учитываются особенности паевых инвестиционных фондов, негосударственных пенсионных фондов, страховых организаций, которые передают финансовые вложения в доверительное управление.

Покупка финансовых вложений осуществляется с помощью документа: "Акт приемки-передачи ценных бумаг, векселей" (см. рис. 2.).

Рис. 2. Пример покупки финансового вложения.

Продажа финансовых вложений - документом "Реализация и пр. выбытие ценных бумаг, векселей" (см. рис. 3).

Рис. 3. Пример продажи финансового вложения.

В программном продукте также автоматизировано формирование таких операций как погашение облигации, погашение купона, начисление купонного дохода, переоценка ценных бумаг и НКД. Все документы автоматически формируют соответствующие проводки по бухгалтерскому и налоговому учету по каждому Выгодоприобретателю. В каждый момент времени пользователь имеет возможность сформировать отчеты Доверительного управляющего для анализа инвестиций. К аналитической отчетности относятся анализ текущего состояния портфеля (Отчет о наличии ценных бумаг) и операций за период (Книга учета ценных бумаг). Все отчеты формируются в разрезе Выгодоприобретателей как раздельно, так и консолидировано.

Программой формируются балансы, оборотно-сальдовые ведомости, карточки, налоговые регистры и другие виды отчетов по каждому клиенту компании.

Рис. 4. Пример отчета по Выгодоприобретателю.

Программа интегрирована с уже использующейся в компании операционной системой бэк-офиса. При этом в автоматическом режиме осуществляется загрузка сделок по ценным бумагам с формированием бухгалтерских и налоговых проводок.

Таким образом, автоматизация позволила оперативно решать задачи учета и анализа для постоянно возрастающего потока новых инвесторов и расширяющегося набора услуг Управляющей компании.

Финансовые вложения в балансе - это активы, которые имеют определенные признаки, четко обозначенные действующим законодательством. Бухгалтер должен отличать финансовые вложения от иных активов.

Финвложения в структуре баланса

В структуре баланса финансовые вложения - это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Описание операции |

||

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

||

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

Итоги

Финансовые вложения в балансе отражают по строкам 1170 и 1240. При этом в соответствии с действующим бухгалтерским законодательством необходимо организовать обособленный бухучет краткосрочных и долгосрочных финвложений.

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

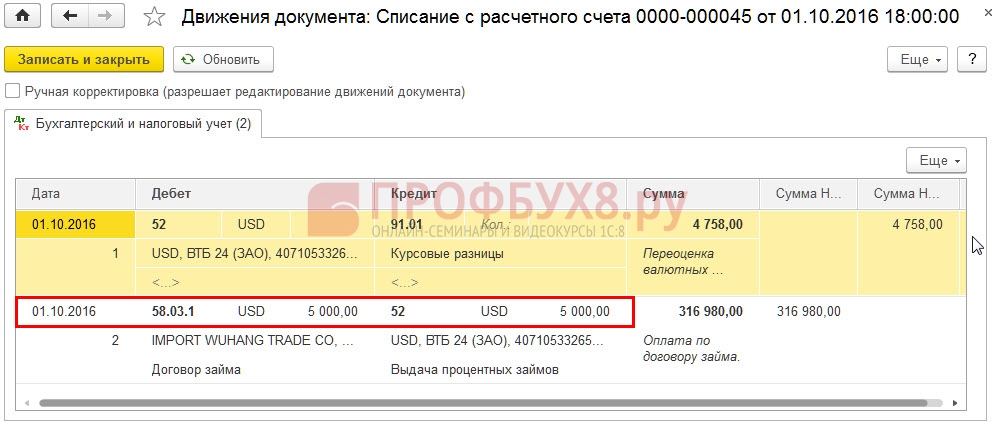

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

Движения документа:

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

Движения документа:

- Возврата займа проводится документом Поступление на расчетный счет:

Движения документа:

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 58 "Финансовые вложения" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

|

* Примечание: К сожалению, здесь (в пояснениях к счету 58 "Финансовые вложения") допущена ошибка: данный счет при доначислении суммы превышения номинальной стоимости приобретенных ценных бумаг над их покупной стоимостью должен не кредитоваться, а дебетоваться.

|

В целом можно сказать, что на счете 58 "Финансовые вложения" отражаются различные виды участия одной фирмы в делах другой, при этом подчеркивается, что на данном счете учитываются ценности, не только переданные в счет этих вложений, но и подлежащие передаче (имеются в виду ценные бумаги, право собственности на которые уже перешло к покупателю).

Чаще всего это участие выражается в приобретении ценных бумаг. Однако их курсовая цена все время колеблется, и проблемы оценки становятся на этом участке учета решающими. Старая инструкция отмечала, что ценные бумаги (акции, облигации и др.) учитываются на счетах по учету финансовых вложений по покупной стоимости. В новой инструкции об этом ничего не говорится, поскольку порядок оценки активов определяется другими нормативными документами, в частности, Положением по ведению бухгалтерского учета и бухгалтерской отчетности, в п. 44 которого сказано: "Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора", а эти затраты в ряде случаев больше покупной стоимости на сумму некоторых расходов (плата за информационные и консультационные услуги, связанные с приобретением ценных бумаг; вознаграждения посреднику, с участием которого приобретены ценные бумаги и др.).

Согласно классической терминологии превышение курсовой цены над номиналом называется ажио , а понижение дизажио. В литературе много спорили о том: изменяют ли эти процессы величину капитала фирмы.

Ответ "да" реалистичен, так как в этом случае правильнее показывается величина и ценных бумаг, и, что еще важнее, общая стоимость активов.

Ответ "нет" не менее реалистичен, так как в этом случае в учете остаются суммы, которые фактически были вложены в эти ценные бумаги и, соответственно, в активы фирмы.

Практика на основе требования осмотрительности выработала компромиссное решение: ажио в учете не отражается, а дизажио отражается с использованием счета 59 "Резервы под обесценение вложений в ценные бумаги".

В целом счет 58 "Финансовые вложения" включает, по существу, комплекс самостоятельных счетов, которые названы субсчетами.

Рассмотрим каждый из них.

58.1 "Паи и акции"

Администрация предприятия может делать вклады в уставные капиталы коммерческих организаций, покупать их акции, т.е. осуществлять инвестиции в другие организации.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Инвестиции в эмиссионные ценные бумаги могут осуществляться:

- в форме денежных вкладов путем покупки акций;

- в форме прямых вложений в уставный капитал денежных средств;

- путем передачи различных материальных и нематериальных активов.

Все сказанное очень осложняет характеристику субсчета 58.1 "Паи и акции". Его можно называть:

- счетом материальным, если принять во внимание внесенные в уставный капитал стороннего предприятия материальные ценности;

- счетом по учету денежных средств, если исходить из того места, на котором его расположили составители плана счетов, и из возможности относительно быстрой ликвидности ценных бумаг;

- счетом расчетов, ибо речь во всех случаях идет о взаимоотношениях между лицами, давшими капитал, и лицами, его получившими.

Названные трактовки субсчета 58.1 "Паи и акции" приводят к трем версиям учета ценных бумаг:

1. Они могут фиксироваться по цене номинала.

Достоинства . Простота учета и инвентаризации ценных бумаг. Сальдо субсчета оказывается равным сумме номинальных ценностей. Величина учитываемых финансовых вложений оказывается равной доле, которая соответствует стоимости уставного капитала предприятия, к которому относятся эти акции.

Недостатки . Реальная стоимость акций практически никогда не соответствует их номиналу и, следовательно, сальдо субсчета 58.1 "Паи и акции" не будет реальным.

2. Они могут фиксироваться по фактической цене приобретения.

Достоинства . Сальдо счета 58.1 "Паи и акции" отражает реально вложенные в них средства.

Недостатки . Сальдо счета 58.1 "Паи и акции" редко соответствует величине капитала, принадлежащего покупателю в фирме, которая выпустила акции. Это обстоятельство, в частности, несколько затрудняет их инвентаризацию.

3. Они могут фиксироваться по текущему курсу.

Достоинства . Сальдо счета 58.1 "Паи и акции" показывает ликвидационную стоимость акций, т.е. стоимость, по которой эти акции могут быть проданы в данный момент.

Недостатки . Курс акций все время меняется, что вынуждает бухгалтера постоянно прибегать к их переоценке. Их инвентаризация резко осложняется. Стоимость реально вложенного капитала, в сущности, исчезает, а величину номинального капитала исчислить достаточно сложно.

С точки зрения принципа осмотрительности следует принять вторую и третью концепции. Акции должны учитываться по цене фактического приобретения (второй вариант), но если их текущий курс падает ниже цены приобретения, то следует разность списать в убыток.

Все вложения показываются по дебету счета 58 "Финансовые вложения" субсчет "Паи и акции" в полной сумме (по фактической себестоимости). В данном случае не важна величина номинала ценной бумаги. Она приходуется по фактической себестоимости. Точно также не важна величина покупаемого пая в уставном капитале предприятия. Он должен быть оприходованным покупателем по фактически полученной сумме.

Например, если номинал пая составляет 50 000 руб., а за него уплачено 200 000 руб., то покупатель дебетует счет 58 "Финансовые вложения" субсчет "Паи и акции" на 200 000 руб.

В этом случае величина уставного капитала не будет совпадать с суммой вкладов, числящихся у собственников на счете 58 "Финансовые вложения", но при этом доля в капитале остается неизменной. Если иное не было предусмотрено в договоре, одобренном всеми учредителями. Т.е. в нашем случае фактический вклад будет в четыре раза выше той доли, на которую будут распространяться права именно нашего вкладчика.

Акции, как и все имущество и имущественные права, отражаются на балансе предприятия при условии наличия прав собственности на данные объекты.

Согласно ст. 145 ГК РФ ценные бумаги по принадлежности прав, удостоверенных ценной бумагой, подразделяются на:

- ценные бумаги на предъявителя (права принадлежат предъявителю ценной бумаги);

- именные ценные бумаги (права принадлежат названному в ценной бумаге лицу);

- ордерные ценные бумаги (права принадлежат названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое уполномоченное лицо).

В зависимости от обозначения владельца акции бывают именными, владельцы которых зарегистрированы в реестре, и акции на предъявителя, владельцы которых не регистрируются в реестре.

Именные акции - акции, информация о владельцах которых должна быть доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требуют обязательной идентификации владельца.

Требования, предъявляемые к содержанию реестра акционеров, являются основой в организации оперативного учета движения акций. Обязательными реквизитами реестра являются данные:

- об акционерном обществе;

- о размере уставного капитала;

- о количестве объявленных к выпуску акций;

- о номинальной стоимости объявленных к выпуску акций;

- о категориях (типах) объявленных к выпуску акций;

- о количестве выпущенных в обращение акций;

- о номинальной стоимости выпущенных в обращение акций;

- о категориях (типах) выпущенных в обращение акций;

- о дроблении акций;

- о консолидации акций;

- об акциях общества, выкупленных предприятием за счет собственных средств (количестве, номинальной стоимости, категориях (типах));

- о каждом акционере;

- о выплате дивидендов.

Ведение реестра акционеров осуществляется либо непосредственно акционерным обществом, либо по его поручению - банком, инвестиционным институтом (кроме инвестиционного консультанта), депозитарием, специализированным регистратором.

Акционерные общества с числом акционеров более 1000 обязаны поручать ведение реестра акционеров любой из вышеперечисленных организаций.

Момент перехода прав на собственно ценные бумаги и закрепленные ими права зависит от способа хранения и учета ценных бумаг: в депозитарии или специальной системе ведения реестра акционеров. Момент перехода прав на ценные бумаги от эмитента или покупателя к приобретателю представлен в таблице.

Таблица 1

Переход прав на ценные бумаги

и реализации прав,закрепленных ценными бумагами

На субсчете "Паи и акции" счета 58 "Финансовые вложения" объекты вложений отражаются согласно п. 44 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в том случае, если право собственности на ценные бумаги принадлежит предприятию. Если же право собственности на ценные бумаги еще не перешло к предприятию, то суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов.

Однако по статье дебиторской задолженности до момента признания прав на ценную бумагу могут быть отражены расходы по приобретению акций только по одной статье - суммы, уплачиваемые в соответствии с договором продавцу. Иные статьи расходов, в частности:

- суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

- вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретались ценные бумаги;

- расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету

не могут быть отражены по статье дебиторской задолженности в силу того, что услуги уже оказаны и приняты. Данные затраты должны отражаться либо по статье соответствующего актива, либо по статье расходов будущих периодов, либо как убытки. Представляется целесообразным для учета данных затрат на счете 58 "Финансовые вложения" открыть специальный субсчет "Расходы по приобретению ценных бумаг".

В зависимости от того, каким образом были получены акции, бухгалтерский учет осуществляется по разным схемам.

В том случае, если предприятие является учредителем другого предприятия, то финансовые вложения в акции принимаются к бухгалтерскому учету в оценке, согласно учредительным документам. А разница между балансовой оценкой передаваемого в качестве вклада в уставный капитал имущества и согласованной учредителями оценкой акций отражается на счете 91 "Прочие доходы и расходы".

Пример

Первоначальная стоимость основного средства, которое вносится в качестве вклада в уставный капитал, равна 100 000 руб. Сумма начисленной амортизации по данному объекту - 40 000 руб. Учредителями установлено, что вклад участника, внесшего в качестве вклада в уставный капитал данное основное средство, равен 80 000 руб.

Схема учета операций по осуществлению вкладов во вновь создаваемое предприятие будет выглядеть следующим образом:

Дебет 02 Кредит 01 - 40 000 руб. - списан начисленный износ; Дебет 58.1 Кредит 01 - 60 000 руб. (100 000 - 40 000) - списан объект основных средств, внесенный в качестве вклада в уставный капитал; Дебет 58.1 Кредит 91.1 - 20 000 руб. (80 000 - 60 000) - отражена разница между балансовой оценкой основного средства и оценкой вклада в уставный капитал.

Если предприятие приобретает акции общества после его создания, то в этом случае на счете 58 "Финансовые вложения" акции будут учитываться по фактическим затратам на их приобретение независимо от номинальной оценки акций, как отмечалось выше.

Пример

Предприятие приобрело 100 акций номинальной стоимостью 100 руб. за 1 акцию по цене 110 руб. за 1 акцию. Акции были оплачены до внесения записи в реестр акционеров. При этом предприятие заплатило посреднической организации комиссию в сумме 0,5% от сделки - 55 руб. и НДС 20% - 11 руб.

Схема учета операций по приобретению акций будет следующая:

Дебет 60 Кредит 51 - 11 000 руб. - оплачены 100 акций; Дебет 60 Кредит 51 - 66 руб. - оплачена комиссия посреднической организации; Дебет 58.5 Кредит 60 - 66 руб. - приняты расходы по приобретению акций (комиссионное вознаграждение); Дебет 58.1 Кредит 60 - 11 000 руб. - приняты акции на баланс по цене продавца; Дебет 58.1 Кредит 58.1 - 66 руб. - списаны расходы по приобретению акций на увеличении стоимости акций.

Возможны случаи, когда акции приобретаются на основании договора мены.

Пример

Акции стоимостью 80 000 руб. приобретаются в обмен на основные средства первоначальной стоимостью 100 000 руб. с суммой начисленной амортизации в размере 40 000 руб., то на счетах бухгалтерского учета записи будут сделаны следующим образом:

Дебет 02 Кредит 01 - 40 000 руб. - списан начисленный износ в сумме; Дебет 58.1 Кредит 01 - 60 000 руб. - списан объект основных средств, внесенный в качестве вклада в уставный капитал.

Когда по паям и акциям объявляют причитающиеся доходы или дивиденды, то доходы их получателей возникают (признаются) именно после объявления, а совсем не тогда, когда поступают деньги. Следовательно, при получении извещения о сумме причитающихся доходов составляется проводка:

Дебет 76.3 "Расчеты по причитающимся дивидендам и другим доходам"

Кредит 91.1 "Прочие доходы"

Любопытно, что деньги могут никогда и не поступить, но доход уже считается полученным.

Проблемы, связанные с учетом финансовых вложений часто не имеют однозначного решения, и мы рассмотрим несколько практических примеров.

Пример

Фирма А внесла в уставный капитал фирмы Б право пользования некоторыми площадями своего здания, оценив это право в 10 млн. руб., срок использования - 10 лет.

Практика выработала несколько решений.

Вариант 1

Дебет 58.1 "Паи и акции" Кредит 83 "Добавочный капитал"

Достоинства . По кредиту правильно показан возникший прирост капитала в результате сделки. Правда этот прирост возникает только на десять лет, и каждый год этот прирост будет уменьшаться, так как в течение каждого года бухгалтер должен составлять проводку:

Дебет 83 "Добавочный капитал" Кредит 91.1 "Прочие доходы"

Недостатки . В этом случае не отражается реальная утеря возможностей, связанных с использованием основных средств, так как реально произошло изменение структуры актива баланса фирмы А: были основные средства, а вместо них возникли финансовые вложения.

Вариант 2

Дебет 58.1 "Паи и акции"

Кредит 01 субсчет "Основные средства, внесенные в капитал сторонней организации".

Достоинства . Вводится специальный контрактивный субсчет, позволяющий согласно требованию приоритета содержания перед формой правильно отразить фактическую стоимость основных средств, находящихся в распоряжении фирмы А.

Недостатки . Создается искусственный субсчет, возникают дополнительные записи, искажается величина основных средств, находящихся в собственности фирмы А, остаются неясными преимущества, полученные ею от сделанных финансовых вложений.

Вариант 3

Дебет 58.1 "Паи и акции" Кредит 98 "Доходы будущих периодов" Дебет 98 "Доходы будущих периодов" Кредит 91.1 "Прочие доходы"

Согласно п. 47 методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации в случае получения организацией ценных бумаг (акций) безвозмездно, в том числе по договору дарения, "эти активы отражаются в бухгалтерском балансе аналогично порядку отражения средств целевого финансирования". Порядок отражения средств целевого финансирования коммерческими предприятиями предусматривает остатки сумм получаемых средств целевого финансирования (из бюджета, от других организаций и граждан) отражать по группе статей "Доходы будущих периодов". Уменьшение этих остатков осуществляется по мере признания в отчетном периоде внереализационных доходов:

- при отпуске на цели деятельности организации МПЗ, приобретенных за счет целевых средств;

- при начислении амортизации по имуществу, приобретенному за счет указанных средств;

- при завершении и сдаче научно - исследовательских работ и пр.

Следовательно, только при признании использования активов, полученных безвозмездно, доходы будущих периодов должны включаться в состав доходов отчетного периода. Очевидно, что использование (или получение прибыли) ценных бумаг может быть подтверждено только в момент начисления доходов (дивидендов) по данным бумагам. Однако сам факт наличия у предприятия акций свидетельствует о наличии права на получение дохода и принятия участия в управлении предприятием, эмитировавшим ценные бумаги.

Согласно п.11 положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) расходы, связанные со списанием прочих активов, в том числе ценных бумаг, являются операционными расходами и отражаются на счете 91 "Прочие доходы и расходы".

Доходы от продажи ценных бумаг учитываются по кредиту субсчета 1 "Прочие доходы" счета 91 "Прочие доходы и расходы" в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками".

Корреспонденция счетов по учету продажи долевых ценных бумаг:

Дебет 91.2 Кредит 58.1 - списана балансовая стоимость долевой ценной бумаги; Дебет 62 Кредит 91.1 - отражены доходы от продажи ценных бумаг; Дебет 91.2 Кредит 60 - начислено комиссионное вознаграждение предприятиям-посредникам по реализации ценных бумаг;

Выявлен финансовый результат от продажи ценных бумаг:

Дебет 91.9 Кредит 99 - прибыль; Дебет 99 Кредит 91.9 - убыток.

В случае банкротства предприятия - эмитента ценных бумаг, когда получение дохода от них становится невозможным, такие ценные бумаги должны быть списаны, а возникшие убытки подлежат отражению как внереализационные расходы на субсчете 2 "Прочие расходы" счета 91 "Прочие доходы и расходы".

Согласно пункту 3.5. порядка отражения в бухгалтерском учете операций с ценными бумагами вложения в акции, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, в бухгалтерской отчетности отражается по минимальной из стоимостей: рыночной или балансовой. Показатели баланса формируются по данным двух счетов - счета 58 "Финансовые вложения" и счета 59 "Резервы под обесценение вложений в ценные бумаги". Вложения в ценные бумаги по счету 58 отражаются по фактическим затратам на их приобретение или по оценке вложений, зафиксированной в учредительных документах, при создании предприятия. Корректировка стоимости ценных бумаг при формировании показателей баланса проводится с применением резерва под обесценение ценных бумаг.

В соответствии с нормами ст. 270 НК РФ "суммы отчислений в резерв под обесценение вложений в ценные бумаги, создаваемые организациями в соответствии с законодательством Российской Федерации, за исключением сумм отчислений в резервы под обесценение ценных бумаг, производимых профессиональными участниками рынка ценных бумаг в соответствии со статьей 300 настоящего Кодекса" в целях налогообложения не учитываются.

58.2 "Долговые ценные бумаги"

Среди множества отличий между акциями и паями с одной стороны и прочими ценными бумагами решающее значение имеет то, что первые бессрочны, а действие вторых строго ограничено установленным временным периодом. Отсюда следует, что бессрочные ценные бумаги, например акции, согласно допущению непрерывности деятельности, должны учитываться по цене приобретения, но с учетом требования осмотрительности.

Одним из важных аспектов учета долговых ценных бумаг является вопрос момента признания права собственности на данные бумаги и, следовательно, момент отражения данных бумаг на счете 58 "Финансовые вложения". Основания для отражения на счете учета финансовых вложений приобретенных ценных бумаг в зависимости от вида бумаг и порядка учета и хранения приведены в таблице № 2.

Таблица 2

Момент перехода права собственности на долговые ценные бумаги и отражения в учете как финансовые вложения

| Вид ценной бумаги | Порядок учета и хранения ценных бумаг | Момент перехода права собственности | |

|---|---|---|---|

Облигация |

Предъявительские документарные |

У владельца |

Получение сертификата |

В депозитарии |

|||

Именные бездокументарные |

В депозитарии |

Внесение приходной записи по счету депо приобретателя |

|

В системе ведения реестра |

Внесение приходной записи по лицевому счету приобретателя |

||

Именные документарные |

В депозитарии |

Внесение приходной записи по счету депо приобретателя |

|

В системе ведения реестра |

Получение сертификата ценной бумаги и внесения приходной записи по лицевому счету приобретателя |

||

Казначейские обязательства |

В уполномоченном Минфином России депозитарии |

Получение выписки со счета депо |

|

У владельца |

Составление акта приема-передачи |

||

Порядок учета и оценки долговых ценных бумаг в основном соответствует порядку учета долевых ценных бумаг. В данном параграфе рассматриваются только особенности учета долговых ценных бумаг.

В соответствии с п. 44 положения по ведению бухгалтерского учета и бухгалтерской отчетности "по долговым ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты…".

Превышение фактических затрат на приобретение над номиналом списывается по кредиту счета 58 "Финансовые вложения". Если фактические затраты на приобретение ниже номинала, то разница доначисляется на дебет счета 58 "Финансовые вложения". Корректировка оценки ценных бумаг осуществляется таким образом, чтобы к моменту погашения облигаций их учетная стоимость соответствовала номиналу.

Профессиональные участники рынка ценных бумаг могут переоценивать облигации, приобретенные с целью получения дохода от их продажи по мере изменения котировки на фондовой бирже.

Разовая сумма списания разницы между затратами на приобретение и номинальной стоимостью облигаций (РС) определяется по формуле:

РС = (Н - ЗП) : Чм , где

Н

- номинальная стоимость облигации;

ЗП

- затраты на приобретение облигации;

Чм

- число месяцев срока обращения облигации.

Пример

30 декабря 1999 года с расчетного счета перечислены 94 000 руб. за облигации с датой выпуска 1 января 2000 года общей номинальной стоимостью 100 000 руб. Срок обращения облигаций - один год. Доход по облигациям 18% годовых.

Расчет необходимых показателей:

1. Доход по облигациям:

- годовой - 18 000 руб. (100 000 * 18: 100);

- месячный - 1 500 руб. (18 000: 12)

2. Ежемесячная сумма списания разницы между номинальной стоимостью облигаций и затратами на их приобретение:

3. РС = (100 000 - 94 000) : 12 = 500 руб.

Дебет 76 (брокер) Кредит 51 - 94 000 руб. - перечислены деньги брокеру за облигации; Дебет 58 Кредит 76 (брокер) - 94 000 руб. - получены облигации от брокера; Дебет 76 (агент) Кредит 91 - 18 000 руб. - начислены доходы по облигации (каждый месяц - по 1500 руб., за год- 18000 руб.); Дебет 58 Кредит 91 - 6 000 руб. - доначислена разница между номиналом облигаций и затратами на их приобретение (каждый месяц - по 500 руб., за год - 6000 руб.); Дебет 51 Кредит 76 (агент) - 18 000 руб. - получены доходы по облигациям; Дебет 76 (агент) Кредит 58 - 100 000 руб. - переданы для погашения облигации платежному агенту; Дебет 51 Кредит 76 (агент) - 100 000 руб. - поступили деньги за погашенные облигации.

В данном случае итоговый результат от данной сделки с облигациями - доход в сумме 24 000 руб. Он складывается из полученных процентов (18 000 руб.) и разницы между номиналом облигаций и расходами на их приобретение (6 000 руб.). Эта разница постепенно равными частями (по 500 руб. в месяц) списывалась на доходы организации в течение срока обращения облигаций.

Пример

30 декабря 1999 года с расчетного счета перечислены 108 400 руб. за облигации с датой выпуска 1 января 2000 года общей номинальной стоимостью 100 000 руб. Срок обращения облигаций - один год. Доход по облигациям 18% годовых.

Ежемесячная сумма списания разницы между затратами на приобретение облигаций и их номинальной стоимостью:

РС = (108 400 - 100 000) : 12 = 700

В бухгалтерском учете организации будут сделаны следующие проводки:

Дебет 76 (брокер) Кредит 51 - 108 400 руб. - перечислены деньги брокеру за облигации; Дебет 58 Кредит 76 (брокер) - 108 400 руб. - получены облигации от брокера; Дебет 76 (агент) Кредит 91 - 18 000 руб. - начислены доходы по облигации; Дебет 91 Кредит 58 - 8 400 руб. - списана разница между затратами на приобретение облигаций и их номинальной стоимостью (каждый месяц - по 700 руб., за год - 8400 руб.); Дебет 51 Кредит 76 (агент) - 18 000 руб. - получены доходы по облигациям; Дебет 76 (агент) Кредит 58 - 100 000 руб. - переданы для погашения облигации платежному агенту; Дебет 51 Кредит 76 (агент) - 100 000 руб. - поступили деньги за погашенные облигации.

В данном случае сумма процентов по облигациям составила, как и в предыдущем примере 18 000 руб. Однако этот доход был уменьшен на разницу между фактическими затратами на приобретение облигаций и их номинальной стоимостью (8 400 руб.). Отсюда итоговый результат сделки - прибыль 9 600 руб. (18 000 - 8 400).

Такой порядок списания разницы между суммой фактических затрат на приобретение долговых ценных бумаг и их номинальной стоимостью позволяет относить на финансовые результаты эту разницу более равномерно (на протяжении всего срока обращения ценных бумаг). При этом она может быть списана на финансовые результаты и единовременно (при погашении или продаже ценных бумаг), поскольку в п. 44 положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что равномерное списание "разрешается". Недостатком единовременного списания является неравномерное отражение в учете доходов или расходов предприятия. Разница, полученная от переоценки ценных бумаг, согласно ст. 251 и 270 НК РФ при определении налоговой базы по налогу на прибыль не учитывается. В состав внереализационных доходов для целей налогообложения относятся проценты по долговым ценным бумагам (п. 6 ст. 250 НК РФ).

Выбор одного из двух вариантов списания данной разницы должен определяться учетной политикой организации.

При продаже долговых ценных бумаг делают следующие записи:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 91.1 "Прочие доходы" - отражена продажа ценных бумаг; Дебет 91.2 "Прочие расходы" Кредит 58.2 "Долговые ценные бумаги" - списаны ценные бумаги; Дебет 51 "Расчетные счета" Кредит 62 "Расчеты с покупателями и заказчиками" - получены деньги от покупателя.

Предприятия, основная деятельность которых сводится к покупке и продаже ценных бумаг, при отражении в учете подобных операций вместо счета 91 "Прочие доходы и расходы" применяют счет 90 "Продажи".

58.3 Предоставленные займы

На этом субсчете учитываются расчеты, которые возникают по договорам займа, точнее, по предоставленным займам.

Записи на счетах бухгалтерского учета операций предоставления займов следует осуществлять на основании платежных поручений на перечисление денежных средств (в случае, если предметом договора займа являются денежные средства) или первичных документов на выбытие материальных ценностей (в случае, если предметом договора займа являются другие вещи, определенные родовыми признаками).

При перечислении денежных средств заемщику предоставленные займы отражаются по дебету счета 58.3 "Предоставленные займы" в корреспонденции со счетом 51 "Расчетные счета" или другими счетами учета денежных средств. При передаче имущества заемщику счет 58.3 "Предоставленные займы" корреспондирует со счетами учета имущества, например, 10 "Материалы", 41 "Товары", 43 "Готовая продукция".

Возврат займа отражается по дебету счета 51 "Расчетные счета" или других счетов учета денежных средств и имущества и кредиту счета 58.3 "Предоставленные займы".

Если одним из способов обеспечения исполнения обязательств по договору займа является залог, и предусмотрена передача заложенного имущества (вещи) залогодержателю во владение (заклад) (ст. 329 и 338 ГК РФ), заложенное имущество в учете заимодавца должно учитываться на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Если одним из способов обеспечения исполнения обязательств по договору займа является поручительство, то получение гарантий в обеспечение выполнения обязательств и платежей по договору займа должно учитываться на счете 008 "Обеспечения обязательств и платежей полученные". Списание сумм обеспечений следует выполнять по мере погашения задолженности.

Корреспонденция счетов бухгалтерского учета по учету предоставления займов другим организациям представлена в таблице 3.

Таблица 3

| № п/п | Содержание операций | Дебет | Кредит | Первичный документ |

|---|---|---|---|---|

Выдан займ денежными средствами |

58.3 | 51 | ||

|

002 008 |

Договор залога, Акт приемки- передачи имущества |

||

По окончании договора займа |

||||

Отражено получение заемных средств от заемщика |

51 | 58.3 | Выписка банка по расчетному счету |

|

|

002 008 |

Акт приемки-передачи имущества |

||

Предоставляемый заем может быть беспроцентным и процентным. В последнем случае начисление причитающихся процентов могут отражаться следующим образом:

1 вариант. Обязательства заемщика отражаются на счете 76 "Расчеты с прочими дебиторами и кредиторами":

Дебет 76 "Расчеты с разными дебиторами и кредиторами"

Кредит 91.1 "Прочие доходы"

При получении от заемщика процентов составляется проводка:

Дебет 51 "Расчетные счета" Кредит 76 "Расчеты с разными дебиторами и кредиторами".

2 вариант. В соответствии с положениями приказа Минфина России от 28.06.2000 № 60н обязательства заемщика отражаются вместе с суммой основного долга по договору займа на счете 58.3 "Предоставленные займы":

Дебет 58.3 "Предоставленные займы" Кредит 91.1 "Прочие доходы"

При получении от заемщика процентов:

Дебет 51 "Расчетные счета" Кредит 58.3 "Предоставленные займы"

58.4 "Вклады по договору простого товарищества"

Вкладом товарищей согласно ст. 1042 ГК РФ признается все то, что они вносят в общее дело (деньги, иное имущество и т.п.). Денежная оценка вкладов производится по соглашению между товарищами.

Учет операций по этому договору осуществляется в соответствии с указаниями по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества, утвержденными приказом Минфина России от 24.12.1998 № 68н.

В соответствии с п. 4 этих указаний подтверждением получения имущественного вклада для организации-товарища и, следовательно, отражением на счете 58.4 "Вклады по договору простого товарищества" является авизо об оприходовании имущества товарищем, ведущим общие дела, или первичный учетный документ о получении имущества (копия накладной, квитанция к приходному ордеру и т.п.).

Необходимо отметить то обстоятельство, что согласно положениям указаний передача имущества по договору простого товарищества должна отражаться в бухгалтерском учете организации-товарища через счета реализации. Например, при передаче основного средства должны быть сделаны следующие бухгалтерские проводки:

Дебет 91.2 "Прочие расходы" Кредит 01 "Основные средства"

- списана первоначальная (восстановительная) стоимость основного средства;

Дебет 02 "Амортизация основных средств"

Кредит 91.1 "Прочие доходы"

- списана начисленная амортизация;

Дебет 58.4 "Вклады по договору простого товарищества"

Кредит 91.1 "Прочие доходы"

- отражен вклад по договору простого товарищества.

Если договорная оценка вклада по договору простого товарищества превышает балансовую оценку передаваемых основных средств, разница будет отражена как доход на счете 99 "Прибыли и убытки":

Дебет 91.9 "Сальдо прочих доходов и расходов"

Кредит 99 "Прибыли и убытки"

Однако при передаче имущества по договору простого товарищества не происходит переход права собственности, и поэтому операции передачи имущества не должны отражаться через счета реализации. Балансовая оценка передаваемого имущества отражается непосредственно на счете 58.4 "Вклады по договору простого товарищества" в корреспонденции со счетами учета имущества. При этом разница между балансовой стоимостью имущества и оценкой его по соглашению отражается на счете 91 "Прочие доходы и расходы" (на дебете или кредите). Например:

Дебет 02 "Амортизация основных средств" Кредит 01 "Основные средства"

- списана начисленная амортизация основных средств;

Дебет 58.4 "Вклады по договору простого товарищества"

Кредит 01 "Основные средства"

- отражен вклад по договору простого товарищества.

Дебет 58.4 "Вклады по договору простого товарищества"

Кредит 91.1 "Прочие доходы".

- отражено превышение оценки вклада по договору простого товарищества над балансовой стоимостью основного средства.

При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58.4 "Вклады по договору простого товарищества" в корреспонденции со счетами учета имущества.

Необходимо обратить внимание на тот факт, что амортизируемое имущество передается предприятием, ведущим баланс простого товарищества, по остаточной стоимости, которая должна быть отражена у организации-товарища в качестве первоначальной:

Дебет 01 "Основные средства" Кредит 58.4 "Вклады по договору простого товарищества"

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта основных средств организация должна определить при принятии объекта к бухгалтерскому учету.

Если по результатам раздела имущества товарищу причитается доля сверх величины его вклада, то на разницу кредитуется счет 91.1 "Прочие доходы".

Аналитический учет к счету 58 "Финансовые вложения"

Поскольку, по существу, как мы уже видели, этот счет должен быть отнесен к группе счетов расчетов, то и аналитический учет по каждому субсчету должен быть организован в разрезе расчетов с каждым субъектом, принявшим вложения нашего предприятия.

Вложения внутри одной финансовой группы для последующей консолидации данных, должны быть выделены в отдельный учетный разрез.

Два общих замечания о характере ведения счета 58 "Финансовые вложения"

1. Связь сальдо счета 58 "Финансовые вложения" со статьями бухгалтерского баланса.

Актив баланса делится на статьи внеоборотных и оборотных средств. Критерием служит один год. Это значит, что расходы, капитализируемые на срок больше года, признаются внеоборотными, а капитализируемые на срок меньше года - оборотными средствами. В связи с этим обычная практика предполагала наличие двух счетов:

- "Долгосрочные финансовые вложения"

- "Краткосрочные финансовые вложения".

Составители данного плана счетов объединили эти два счета. Они могли руководствоваться следующими соображениями:

1) когда приобретается ценная бумага, даже если она срочная, то администрация, как правило, не знает, на какой срок эта бумага куплена, и даже если администрация знает это, то все равно в любую минуту обстоятельства могут заставить ее эту бумагу продать;

2) для отражения финансовых вложений в балансе и в приложении к балансу (форма № 5) необходимо сохранить их деление на долго- и краткосрочные, что обязывает администрацию предприятия, в лице главного бухгалтера, при оставлении баланса решить, какие суммы следует отнести в первый, а какие во второй раздел баланса, не меняя при этом само значение сальдо счета 58 "Финансовые вложения". При этом только субсчет 58.3 "Предоставленные займы" не вызывает сомнений, так как займы носят срочный характер и вероятность того, что займы будут погашены до истечения срока незначительна. По всем остальным субсчетам на основе данных аналитического учета необходимо разграничить, какие суммы вложений и в какой раздел баланса следует включить. Руководствоваться в этом случае бухгалтер должен только своим профессиональным суждением, которое опирается на добросовестность его подходов и, как следствие, приводит к достоверным показателям бухгалтерской отчетности.

Такой подход таит в себе большую опасность, так как может привести к субъективизму и произволу, ибо, чем меньше доля, относимая бухгалтером к долгосрочным активам, тем выше его показатели ликвидности и платежеспособности.

Иногда бухгалтеры вместо одного счета ведут два счета 58.1 - "Долгосрочные финансовые вложения" и 58.2 "Краткосрочные финансовые вложения", т.е. сохраняют старый порядок. Это лишает бухгалтерский учет необходимой ему гибкости и противоречит самой идее составителей плана счетов.

2. Оценка финансовых вложений

Финансовые вложения, учитываемые на субсчетах 58.1 "Паи и акции" и 58.2 "Долговые ценные бумаги" должны отражаться согласно требованию осмотрительности, т.е. если рыночная оценка ценных бумаг будет выше, чем за них было заплачено, то их оценка не меняется.

Если рыночная оценка ценных бумаг будет ниже, чем за них было заплачено, то их нужно оценивать до курсовой стоимости (см. счет 59 "Резервы под обесценение вложений в ценные бумаги").

Обращаем внимание, что в плане счетов существуют счета, связанные с вексельным обращением. При этом если исходить из уже сложившейся традиции, то мы должны отметить, что составитель предполагает деление всех векселей по выполняемой ими функции. Если вексель выдан под заем денег, то это финансовая ценная бумага, и она учитывается на счете 58 "Финансовые вложения".

Если вексель выдан под услуги, товары или какие-либо другие материальные и нематериальные активы, то он рассматривается как товарный, и учет в этом случае ведется на счетах:

- 60 "Расчеты с поставщиками и подрядчиками";

- 62 "Расчеты с покупателями и заказчиками";

- 76 "Расчеты с разными дебиторами и кредиторами".

Возможны и другие варианты, смысл которых сводится к тому, по какому счету возникает задолженность, по этому же счету учитываются и расчеты векселями.