Анализ финансово-хозяйственной деятельности предприятия. Классификация, систематизация факторов в АХД. Маржинальный анализ прибыли, оценка платежеспособности Детерминированное моделирование и преобразование факторных систем

Фактором в экономическом анализе называют активно действующие силы, вызывающие положительные или отрицательные изменения в состоянии объекта и в показателях его отражающих. Понятие «фактор» применяется в экономическом анализе в 2-х значениях:

- - условие совершения хозяйственной операции;

- - причина изменения состояния объекта.

Классификация факторов в экономическом анализе:

- 1. экстенсивные и интенсивные;

- 2. постоянно и временно действующие;

- 3. основные и второстепенные (Барнгольц). Принято использовать понятие ранга (порядка) фактора.

По своей природе факторы подразделяются на природные, социально-экономические и производственно-экономические.

Природные факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в лесном хозяйстве и других отраслях. Учет их влияния дает возможность точнее оценить результаты работы субъектов хозяйствования. К социально-экономическим факторам относятся жилищные условия работников, организация оздоровительной работы на предприятиях с вредным производством, общий уровень подготовки кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности. Факторы делятся на внутренние и внешние, в зависимости от того, влияет на них деятельность данного предприятия или нет. При анализе основное внимание уделяется внутренним факторам, на которые предприятие может воздействовать.

В процессе работы организации одни факторы оказывают воздействие на изучаемый показатель непрерывно на протяжении всего времени. Такие факторы называются постоянными. Факторы, воздействие которых проявляется периодически, называются переменными (это, например, внедрение новой технологии, новых видов продукции). Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с изменением количественных, а не качественных характеристик функционирования предприятия. В качестве примера можно привести увеличение объема производства продукции за счет увеличения числа рабочих. Интенсивные факторы характеризуют качественную сторону процесса производства. Примером может служить увеличение объема производства продукции за счет повышения уровня производительности труда. Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов.

1. Классификация и систематизация факторов в анализе хозяйственной деятельности. Моделирование взаимосвязей в факторном анализе

2. Методика маржинального анализа прибыли

3. Оценка платежеспособности предприятия на основе показателей ликвидности предприятия

Список использованных источников

1. Классификация и систематизация факторов в анализе хозяйственной деятельности. Моделирование взаимосвязей в факторном анализе

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам:

По своей природе | Природно-климатические | |

Социально-экономические | ||

Производственно-экономические | ||

По степени воздействия на результаты | Основные | |

Второстепенные | ||

В зависимости от человека | Объективные | |

Субъективные | ||

По местам возникновения (центрам ответственности) | Внутренние | |

По степени распространённости | ||

Специфические | ||

По времени действия | Постоянные | |

Переменные | ||

По характеру действия | Интенсивные | |

Экстенсивные | ||

По свойствам отражаемых явлений | Количественные | |

Качественные | ||

По своему составу | ||

По возможности измерения влияния | Измеримые | |

Неизмеримые | ||

По иерархии | Первого порядка | |

Второго порядка и т.д. |

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические. Природно-климатические факторыоказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учёт их влияния позволяет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы подразделяются на основные и второстепенные. К основным относятся факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным и второстепенным. Умение выделить из разнообразия факторов главные обеспечивает правильность выводов по результатам анализа.

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов на внутренние и внешние, то есть на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Нередко на результатах работы предприятий отражаются перемены в области специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо подразделять на объективные и субъективные. Объективные, например стихийное бедствие, не зависят от воли и желаний людей. В отличие от объективных субъективные причины зависят от деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. К общим относятся факторы, которые действуют во всех отраслях экономики: Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и сделать более точную оценку их деятельности.

По сроку воздействия на результаты хозяйственной деятельности различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Воздействие же переменных факторов, проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие - косвенное. По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня и т.д. Факторами первого уровня являются среднегодовая численность рабочих и среднегодовая выработка продукции одним рабочим. Количество отработанных дней одним рабочим и среднедневная выработка - факторы второго уровня относительно валовой продукции. К факторам же третьего уровня относятся продолжительность рабочего дня и среднечасовая выработка. Воздействие отдельных факторов на результативный показатель может быть определено количественно. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению, например, обеспеченность персонала жильем, детскими учреждениями, уровень подготовки кадров и др.

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, что достигается с помощью систематизации. Систематизация в целом - это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности.

Одним из способов систематизации факторов является создание детерминированных факторных систем. Создать факторную систему - значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Большое значение в исследовании стохастических взаимосвязей имеет структурно-логический анализ связи между изучаемыми показателями. Он позволяет установить наличие или отсутствие причинно-следственных связей между исследуемыми показателями, изучить направление связи, форму зависимости и т.д., что очень важно при определении степени их влияния на изучаемое явление и при обобщении результатов анализа.

Анализ структуры связи изучаемых показателей в АХД осуществляется с помощью построения структурно-логической блок-схемы, которая позволяет установить наличие и направление связи не только между изучаемыми факторами и результативным показателем, но и между самими факторами. Построив блок-схему, можно увидеть, что среди изучаемых факторов имеются такие, которые более или менее непосредственно воздействуют на результативный показатель, и такие, которые воздействуют не столько на результативный показатель, сколько друг на друга.

Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет очень важное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину.

Моделирование - это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При моделировании детерминированных факторных систем необходимо выполнять ряд требований.

1. Факторы, включаемые в модель, и сами модели должны иметь определенно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами или явлениями.

2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями. Иначе говоря, построенная факторная система должна иметь познавательную ценность. Факторные модели, которые отражают причинно-следственные отношения между показателями, имеют значительно большее познавательное значение, чем модели, созданные при помощи приемов математической абстракции.

3. Все показатели факторной модели должны быть количественно измеримыми, т.е. должны иметь единицу измерения и необходимую информационную обеспеченность.

4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, это значит, что в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели:

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели:

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели:

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели - это сочетание в различных комбинациях предыдущих моделей:

Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как:

ВП = ЧР? ГВ; ВП = ЧР? Д? ДВ; ВП = ЧР? Д? П? ЧВ.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил. Аналогичным образом осуществляется моделирование аддитивных факторных систем за счет расчленения одного или нескольких факторных показателей на составные элементы.

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (VВП). Исходная модель этой факторной системы будет иметь вид: С = З / VВП. Если общую сумму затрат (3) заменить отдельными их элементами, такими, как заработная плата (ЗП), сырье и материалы (СМ), амортизация основных средств (А), накладные расходы (HP) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

где Х1 - трудоемкость продукции; Х2 - материалоемкость продукции; Х3 - фондоемкость продукции; Х4 - уровень накладных расходов.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей.

Если В = L + M + N + P, то Y = A / И = A / (L + M + N + P).

В результате получили конечную модель того же вида, что и исходной факторной системы (кратную модель). На практике такое разложение встречается довольно часто.

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель Y = А / В ввести новый показатель C, то модель примет вид:

Y = А / В = А? С / В? С = (А / С) ? (C / B) = X1 ? X2.

В результате получилась конечная мультипликативная модель в виде произведения нового набора факторов.

Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

Y = А / В = (А / С) / (В / С) = X1 / X2.

В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя. Процесс моделирования факторных систем - очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

2. Методика маржинального анализа прибыли

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами (А).

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней ().

Поскольку

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции.

Последняя формула позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат.

Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда кроме перечисленных факторов необходимо учитывать и влияние структуры реализованной продукции.

В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется модель:

Средняя доля маржинального дохода в выручке () в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

После этого факторная модель прибыли от реализации продукции будет иметь вид:

Она позволяет установить изменение прибыли за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

3. Оценка платежеспособности предприятия на основе показателей ликвидности предприятия

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

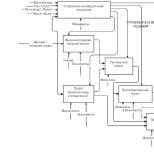

На рисунке 1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции в структуре баланса и его ликвидности.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели, коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой текущие активы покрывают текущие пассивы.

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2.

Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов.

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов.

Рисунок 2. Блок-схема факторного анализа коэффициента текущей ликвидности

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка. Затем, способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи текущих активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам.

Если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой (промежуточной) ликвидности.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия. Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги, то его платежеспособность считается нормальной.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в текущих активах и скорость оборота краткосрочных обязательств. Если платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных обязательств, то платежеспособность предприятия будет нормальной. В то же время постоянное хроническое отсутствие денежной наличности приводит к тому, что предприятие становится хронически неплатежеспособным, а это можно расценить как первый шаг на пути к банкротству.

Отметим, что только по этим показателям нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный и дать ему полную характеристику двумя-тремя показателями нельзя. Коэффициенты ликвидности - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может значительно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности можно использовать следующую факторную модель общего показателя:

где х1 - показатель, характеризующий величину текущих активов, приходящихся на рубль прибыли (обратный показатель рентабельности активов);

x2 - показатель, свидетельствующий о способности предприятия погасить свои долги за счет результатов своей деятельности и характеризующий устойчивость финансов.

Чем выше его величина, тем лучше финансовое состояние предприятия.

Для расчета влияния этих факторов можно использовать способы цепной подстановки или абсолютных разниц.

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные и котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В такой ситуации предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

В связи с этим заслуживает внимания методика расчета коэффициента текущей ликвидности с использованием нормативов скидок, которая широко применялась в 20-е годы. Сущность ее состоит в том, что на основе среднестатистических оценок ликвидности каждой статьи баланса разрабатывались нормативы скидок и на их основе производилось перераспределение балансовых статей между отдельными группами. Так, например, к быстро реализуемым активам рекомендовалось относить 80 % дебиторской задолженности, 70 % готовой продукции и товаров, 50 % производственных запасов и незавершенного производства. Остальная часть этих активов относилась к медленно реализуемым. Аналогичное перераспределение осуществлялось в отношении кредиторской задолженности: часть долгосрочной задолженности относилась к краткосрочной, и наоборот.

Кроме того, нужно учитывать и то, что коэффициенты ликвидности дают статичное представление о наличии платежных средств для покрытия обязательств на определенную дату. При нормальной ситуации текущие активы обращаемы: использованные запасы вновь пополняются, погашенная дебиторская задолженность заменяется вновь созданной. Имеющийся резерв денежных средств не имеет причинной связи с будущими денежными потоками, которые зависят от объема реализации продукции, ее себестоимости, прибыли и изменения условий деятельности.

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования.

Таким образом, ни одна статья, которая входит в расчет коэффициентов ликвидности, не включает в себя размеры перспективных выплат. Поэтому, как считает Л.А.Бернстайн, они непригодны для оценки перспективной платежеспособности предприятия, а могут использоваться только в случае ликвидации предприятия или как начальный этап анализа платежеспособности. Главное их достоинство - простота и наглядность, может обернуться таким недостатком, как поверхностность выводов, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В.Ефимовой, должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

4. Задача

Определить величину себестоимости изделия «Б». Рассчитать влияние факторов на изменение себестоимости изделия «Б».

Таблица 1

Решение:

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где VВП - объем выпуска продукции в целом по предприятию;

В - уровень переменных затрат на единицу продукции;

А - сумма постоянных расходов на весь выпуск продукции.

Апр = (39 - 27) ? 200 = 2400 тыс. руб.

Аотч = (38 - 24) ? 280 = 3920 тыс. руб.

Используя приведенную выше модель и данные таблицы 1, произведем расчет влияния факторов на изменение себестоимости изделия «Б» методом цепной подстановки:

Общее изменение себестоимости единицы продукции составляет:

Собщ = Сотч - Спр = 38 - 39 = -1 тыс. руб.,

в том числе за счет изменения:

а) объема производства продукции:

СVВП = Сусл1 - Спр = 35,6 - 39 = -3,4 тыс. руб.,

б) суммы постоянных затрат:

СА = Сусл2 - Сусл1 = 41 - 35,6 = +5,4 тыс. руб.,

в) суммы удельных переменных затрат:

СВ = Сотч - Сусл2 = 38 - 41 = -3 тыс. руб.,

Общая сумма затрат (Зобщ) может измениться из-за объема выпуска продукции в целом по предприятию (VВПобщ), ее структуры (УДi), уровня переменных затрат на единицу продукции (Вi) и суммы постоянных расходов на весь выпуск продукции (А):

Зобщ = ?(VВПо6щ? УДi ? Bi) + А.

Определим:

Ктп = (280 ? 64) / (200? 58) = 1,545

Факторный анализ общей суммы издержек на производство и реализацию продукции

Сумма, тыс. руб. | Факторы изменения затрат | |||||

объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты | |||

Прошлого года на выпуск продукции прошлого года: ?(VВПi пр? Bi пр) + Апр | ||||||

Прошлого года, пересчитанного на объем производства продукции отчетного года при сохранении структуры прошлого года: ?(VВПi пр? Bi пр) ? Ктп + Апр 200 ? 27 ? 1,545+ 2400 | ||||||

По уровню прошлого года на выпуск продукции отчетного года при структуре отчетного года: ?(VВПi отч? Bi пр) + Апр | ||||||

Отчетного периода при уровне постоянных затрат прошлого периода: | ||||||

?(VВПi отч? Bi отч) + Апр | ||||||

Отчетного периода: ?(VВПi отч? Bi отч) + Аотч |

Из таблицы видно, что в связи с превышением выпуска продукции в отчетном году по сравнению с прошлым на 54,5 % (Ктп = 1,545) сумма затрат возросла на 2943 тыс. руб. (10743 - 7800).

За счет изменения структуры выпуска продукции сумма затрат снизилась на 783 тыс. руб. (9960 - 10743). Это свидетельствует о том, что в общем выпуске продукции снижается доля затратоемкой продукции.

Из-за снижения уровня удельных переменных затрат экономия издержек на производство продукции составила 840 тыс. руб. (9120 - 9960).

Постоянные расходы возросли по сравнению с прошлым годом на 1520 тыс. руб. (10640 - 9120), что также послужило одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше уровня прошлого года на 2840 тыс. руб. (10640 - 7800), или +36,4 %, в том числе за счет увеличения объема производства продукции и изменения ее структуры она возросла на 2160 тыс. руб. (9960 - 7800), а за счет роста себестоимости продукции - на 680 тыс. руб. (10640 - 9960).

5. Задача

Дать оценку эффективности использования совокупных активов. Рассчитать влияние факторов на изменение уровня рентабельности совокупных активов.

Таблица 2

Решение:

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rрп) и коэффициента оборачиваемости капитала (Kоб):

ROA = Коб? Rрп.

Определим:

Коб пр = 78000 / 39000 = 2

Коб отч = 94000 / 44000 = 2,14

Rа пр = 14800 / 39000 = 0,379 = 37,9 %

Rа отч = 22300 / 44000 = 0,507 = 50,7 %

Rрп пр = 14800 / 78000 = 0,19 = 19,0 %

Rрп отч = 22300 / 94000 = 0,237 = 23,7 %

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц:

ROAKoб = ?Коб? Rрп отч;

ROARрп = Коботч? ?Rрп.

Показатели эффективности использования совокупного капитала

Показатели | Прошлый год | Отчетный год | Отклонение (+/-) | |

1. Общая сумма прибыли, тыс. руб. | ||||

2. Выручка от реализации продукции, тыс. руб. | ||||

3. Средняя стоимость совокупных активов, тыс. руб. | ||||

4. Рентабельность капитала, % | ||||

5. Рентабельность продаж, % | ||||

6. Коэффициент оборачиваемости капитала | ||||

Изменение рентабельности капитала за счет: коэффициента оборачиваемости (2,14 - 2) ? 19 = +2,7% рентабельности продукции (23,7 - 19) ? 2,14 = +10,1% Всего: +12,8% |

Данные, приведенные в таблице, показывают, что доходность капитала за отчетный год выросла на 12,8 % (50,7 - 37,9). В связи с ускорением оборачиваемости капитала она возросла на 2,7 %, а за счет увеличения уровня рентабельности продаж она увеличилась на 10,1 %.

6. Задача

Оценить изменение фондоотдачи фондов, участвующих в предпринимательской деятельности. Произвести расчет влияния факторов 1-го порядка на это изменение. Сделать вывод.

Таблица 3

Решение:

Фондоотдача фондов, участвующих в предпринимательской деятельности (ФО):

ФО = VВП / СОФ,

где VВП - объем продукции;

СОФ - среднегодовая стоимость фондов, участвующих в предпринимательской деятельности.

ФОпл = 62520 / 8940 = 6,99 руб.

ФОф = 65240 / 9120 = 7,15 руб.

Фондоотдача активной части фондов, участвующих в предпринимательской деятельности (ФОа):

ФОа = VВП / СОФа,

где VВП - объем продукции;

СОФа - среднегодовая стоимость активной части фондов, участвующих в предпринимательской деятельности.

ФОа пл = 62520 / 7890 = 7,92 руб.

ФОа ф = 65240 / 7965,5 = 8,19 руб.

Определим удельный вес активной части фондов (УДа):

УДа пл = 7890 / 8940 = 0,883

УДа ф = 7965,5 / 9120 = 0,873

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ (УДа) и изменение фондоотдачи активной части фондов (ФОа):

ФО = УДа? ФОа.

По данным таблицы произведем расчет влияния факторов способом абсолютных разниц:

ФОУД = (УДа ф - УДа пл) ? ФОа пл = (0,873 - 0,883) ? 7,92 = -0,08 руб.,

ФОФОа = (ФОа ф - ФОа пл) ? УДа ф = (8,19 - 7,92) ? 0,873 = +0,24 руб.,

Итого: -0,08 + 0,24 = +0,16 руб.

Таким образом, за счет снижения удельного веса активной части фондов на 1 %, фондоотдача фондов, участвующих в предпринимательской деятельности, снизилась на 0,08 руб., а превышение фактической фондоотдачи активной части фондов над плановой на 0,27 руб. привело к росту фондоотдачи фондов, участвующих в предпринимательской деятельности на 0,24 руб. В целом фактическая фондоотдача фондов, участвующих в предпринимательской деятельности, выше плановой на 0,16 руб.

Список использованных источников

Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Одни из них непосредственно связаны между собой, другие -- косвенно.

Например, размер прибыли от операционной деятельности зависит от объема и структуры продаж, цены и себестоимости единицы продукции. Все другие факторы воздействуют на этот показатель косвенно.

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства продукции, уровня ее себестоимости, а с другой -- как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д.

Каждый результативный показатель зависит от многочисленных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятий. Поэтому важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Факторный анализ -- это процесс комплексного, системного исследования влияния факторов на уровень результативных показателей.

По характеру исследуемой связи различают детерминированный и стохастический факторный анализ. Детерминированный факторный анализ - это методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер. Стохастический анализ исследует влияние факторов, связь которых с результативным показателем является вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

По методике исследования различают прямой и обратный факторный анализ. Прямой факторный анализ осуществляется дедуктивным способом -- от общего к частному. Он проводится с целью комплексного исследования факторов, формирующих величину изучаемого результативного показателя.

Обратный факторный анализ исследует причинно-следственные связи способом индукции -- от частных, отдельных факторов к общим, от причин к следствиям. Позволяет оценить степень чувствительности многих результативных показателей к изменению изучаемого фактора.

В зависимости от степени детализации факторов анализ может быть одноуровневым и многоуровневым. Одноуровневый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части.

Например, У= а * b.

При многоуровневом факторном анализе проводится детализация факторов а и b на составные элементы с целью изучения их сущности. Детализация факторов может быть продолжена и дальше. В данном случае изучается влияние факторов различных уровней соподчиненности.

По признаку состояния изучаемых явлений различают статический и динамический факторный анализ. Статический анализ применяется при изучении влияния факторов на результативные показатели на определенную дату. Динамический факторный анализ представляет собой методику исследования причинно-следственных связей в динамике.

По признаку времени факторный анализ может быть ретроспективным, который изучает причины изменения результатов хозяйственной деятельности за прошлые периоды, и перспективным, который исследует влияние факторов на уровень результативных показателей в перспективе.

Основные этапы факторного анализа:

Отбор факторов для анализа исследуемых результативных показателей;

Классификация и систематизация факторов с целью обеспечения системного подхода к их изучению;

Моделирование взаимосвязей между факторными и результативными показателями;

Расчет влияния факторов и оценка роли каждого из них в измерении величины результативного показателя;

Практическое использование факторной модели для управления экономическими процессами.

Классификация факторов позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

По своей природе факторы разделяются на:

А) природно-климатические,

В) социально-экономические и

С) производственно-экономические.

Факторы разделяют на объективные, не зависящие от воли и желаний людей (например, стихийное бедствие), и субъективные, зависящие от деятельности юридических и физических лиц.

Факторы делятся на общие, действие которых проявляется во всех отраслях экономики, и специфические, характерные для отдельных отраслей экономики или конкретного предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей экономики и точнее оценить их деятельность.

Различают факторы постоянные, оказывающие влияние на изучаемое явление беспрерывно на протяжении всего анализируемого периода, и переменные, воздействие которых проявляется периодически (например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.).

Факторы делятся на интенсивные, которые характеризуют степень усилия, напряженности труда, направленные на повышение отдачи ресурсов (например, повышение урожайности сельскохозяйственных культур, продуктивности скота, уровня производительности труда), и экстенсивные, которые связаны с дополнительным привлечением ресурсов в производство

Классификация факторов в экономическом анализе позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам:

1) по своей природе:

· природно-климатические;

· социально-экономические;

· производственно-экономические;

2) по степени воздействия на результаты хозяйственной деятельности предприятия:

· основные;

· второстепенные;

3) по отношению к объекту исследования:

· внутренние;

· внешние;

4) по степени зависимости от субъекта хозяйствования:

· объективные;

· субъективные;

5) по степени распространенности:

· специфические;

1) по продолжительности воздействия на результаты деятельности предприятия:

· постоянные;

· переменные;

2) по характеру действия:

· интенсивные;

· экстенсивные;

3) по степени влияния факторов на результаты хозяйственной деятельности предприятия:

· количественные;

· качественные;

4) по степени агрегирования:

· сложные;

· простые;

5) по степени управляемости:

· управляемые;

· неуправляемые;

6) по возможности измерения влияния факторов на результативный показатель:

· измеримые;

· неизмеримые.

Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров. Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

Основные факторы в отличие от второстепенных оказывают наиболее существенное влияние на результативный показатель в сложившейся ситуации. Необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным.

Действие общих факторов проявляется во всех отраслях экономики, а специфических – в отдельных отраслях экономики или конкретного предприятия.

Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего анализируемого периода. Воздействие переменных факторов проявляется периодически (например, освоение новой техники, новых видов продукции, новой технологии производства).

Интенсивные факторы характеризуют степень усилия, напряженности труда, направленные на повышение отдачи ресурсов (например, повышение урожайности сельскохозяйственных культур, продуктивности скота, уровня производительности труда). Экстенсивные факторы связаны с дополнительным привлечением ресурсов в производство (например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья животных, количества рабочих).

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы).

Примером сложного фактора является производительность труда, а простого – количество рабочих дней в отчетном периоде.

Управляемые факторы (факторы-регуляторы) поддаются оперативному регулированию и их воздействие проявляется в относительно короткий срок. Неуправляемые факторы не поддаются регулированию (природные условия, транспортно-географическое положение предприятия).

Измеримые факторы – это факторы, степень воздействия которых может быть выражена количественно. Влияние неизмеримых факторов на результаты деятельности не поддается непосредственному измерению, например обеспеченность персонала жильем, детскими учреждениями, уровень подготовки кадров.

По иерархии (уровню соподчиненности) различают факторы первого, второго, третьего и т.д. уровней подчинения. Факторы первого уровня непосредственно влияют на результативный показатель. Факторы, определяющие результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня.

Классификация факторов в анализе хозяйственной деятельности

Значение классификации факторов.Основные типы факторов. Понятие и отличие различных типов факторов в АХД.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам (рис. 5.1).

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические.Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. Косновным относятся факторы, которые оказывают решающее воздействие на результативный показатель.Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов навнутренние ивнешние, то есть на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Вместе с тем во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Нередко на результатах работы предприятий отражаются перемены в области специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо подразделять наобъективные и субъективные Объективные, например стихийное бедствие, не зависят от воли и желаний людей. В отличие от объективных субъективные причины зависят от деятельности юридических и физических лиц.

По степени распространенности факторы делятся наобщие испецифические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и сделать более точную оценку их деятельности.

По сроку воздействия на результаты хозяйственной деятельности различают факторыпостоянные ипеременные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно,на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия наинтенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют наколичественные икачественные, сложные ипростые, прямые и косвенные, измеримые инеизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.).Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся насложные (комплексные) ипростые (элементные). Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие - косвенное. По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующих уровней подчинения. Кфакторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называютсяфакторами второго уровня и т.д. На рис. 5.2 показано, что факторами первого уровня являются среднегодовая численность рабочих и среднегодовая выработка продукции одним рабочим. Количество отработанных дней одним рабочим и среднедневная выработка - факторы второго уровня относительно валовой продукции. К факторам же третьего уровня относятся продолжительность рабочего дня и среднечасовая выработка.

Воздействие отдельных факторов на результативный показатель может быть определено количественно. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению, например, обеспеченность персонала жильем, детскими учреждениями, уровень подготовки кадров и др.

Необходимость и значение систематизации факторов. Основные способы систематизации факторов в детерминированном и стохастическом анализе.

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, что достигается с помощью систематизации. Систематизация в целом - это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности.

Одним из способов систематизации факторов является создание детерминированных факторных систем.Создать факторную систему - значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Например, объем валовой продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка: среднего количества рабочих и среднегодовой выработки продукции одним рабочим за год, которая в свою очередь зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Последняя также может быть разложена на продолжительность рабочего дня и среднечасовую выработку (рис. 5.2).

Развитие детерминированной факторной системы достигается, как правило, за счет детализации комплексных факторов. Элементные (в нашем примере - количество рабочих, количество отработанных дней, продолжительность рабочего дня) не раскладываются на сомножители, так как по своему содержанию они однородны. С развитием системы комплексные факторы постепенно детализируются на менее общие, те в свою очередь еще на менее общие, постепенно приближаясь по своему аналитическому содержанию к элементным (простым).

Однако необходимо заметить, что развитие факторных систем до необходимой глубины связано с некоторыми методологическими трудностями и прежде всего с трудностью нахождения факторов общего характера, которые можно было бы представить в виде произведения, частного или алгебраической суммы нескольких факторов. Поэтому обычно детерминированные системы охватывают наиболее общие факторы. Между тем исследование более конкретных факторов в АХД имеет существенно большее значение, чем общих.

Отсюда следует, что совершенствование методики факторного анализа должно быть направлено на взаимосвязанное изучение конкретных факторов, которые находятся, как правило, в стохастической зависимости с результативными показателями.

Большое значение в исследовании стохастических взаимосвязей имеетструктурно-логический анализ связи между изучаемыми показателями. Он позволяет установить наличие или отсутствие причинно-следственных связей между исследуемыми показателями, изучить направление связи, форму зависимости и т.д., что очень важно при определении степени их влияния на изучаемое явление и при обобщении результатов анализа.

Анализ структуры связи изучаемых показателей в АХД осуществляется с помощью построенияструктурно-логической блок-схемы, которая позволяет установить наличие и направление связи не только между изучаемыми факторами и результативным показателем, но и между самими факторами. Построив блок-схему, можно увидеть, что среди изучаемых факторов имеются такие, которые более или менее непосредственно воздействуют на результативный показатель, и такие, которые воздействуют не столько на результативный показатель, сколько друг на друга.

Например, на рис. 5.3 показана связь между себестоимостью единицы продукции растениеводства и такими факторами, как урожайность культур, производительность труда, количество внесенного удобрения, качество семян, степень механизации производства.

Прежде всего необходимо установить наличие и направление связи между себестоимостью продукции и каждым фактором. Безусловно, между ними существует тесная связь. Непосредственное влияние на себестоимость продукции оказывает в данном примере только урожайность культур. Все остальные факторы влияют на себестоимость продукции не только прямо, но и косвенно, через урожайность культур и производительность труда. Например, количество внесенных удобрений в почву содействует повышению урожайности культур, что при прочих одинаковых условиях обусловливает снижение себестоимости единицы продукции. Однако необходимо учитывать и то, что увеличение количества внесенных удобрений приводит к росту суммы затрат на гектар посева. И если сумма затрат возрастает более высокими темпами, чем урожайность, то себестоимость продукции будет не снижаться, а повышаться. Значит, связь между этими двумя показателями может быть и прямой, и обратной. Аналогично влияет на себестоимость продукции и качество семян. Приобретение элитных, высококачественных семян вызывает рост суммы затрат. Если они возрастают в большей степени, чем урожайность от применения более высококачественных семян, то себестоимость продукции будет увеличиваться, и наоборот.

Степень механизации производства влияет на себестоимость продукции и прямо, и косвенно. Повышение уровня механизации вызывает рост затрат на содержание основных средств производства. Однако при этом увеличивается производительность труда, растет урожайность, что содействует снижению себестоимости продукции.

Исследование взаимосвязей между факторами показывает, что из всех изучаемых факторов отсутствует причинно-следственная связь между качеством семян, количеством удобрений и механизацией производства. Отсутствует также непосредственная обратная зависимость данных показателей от уровня урожайности культуры. Все остальные факторы прямо или косвенно влияют друг на друга.

Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет очень важное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.